Los valores de la tierra en el medio oeste están a punto de subir

A medida que comienza el otoño y el bullicio de las subastas de tierras agrícolas se apodera del Medio Oeste, el mercado de tierras agrícolas parece haberse movido hacia una ventaja para los vendedores. El año 2020 presenta muchas similitudes con la combinación de factores económicos observados en 2012 después de experimentar varios años de precios decrecientes de las materias primas. Sólidos precios de los cereales, mayor participación de los agricultores en la compra de tierras, y las tasas de interés suprimidas contribuyeron colectivamente a la fortaleza de los valores de la tierra que alcanzaron su punto máximo en 2013-14.

Si bien los precios de las materias primas actualmente no se comparan con la experiencia de valores elevados de 2011 a 2013, la abundancia de capital “barato” que busca un rendimiento estable no tiene precedentes. Indicado simplemente, un rendimiento en efectivo del 3% generado por la propiedad de tierras agrícolas nunca ha sido más atractivo desde el punto de vista financiero. En el mercado actual, el excedente de dinero interesado excede la tierra disponible para la venta creando muchos escenarios económicos interesantes.

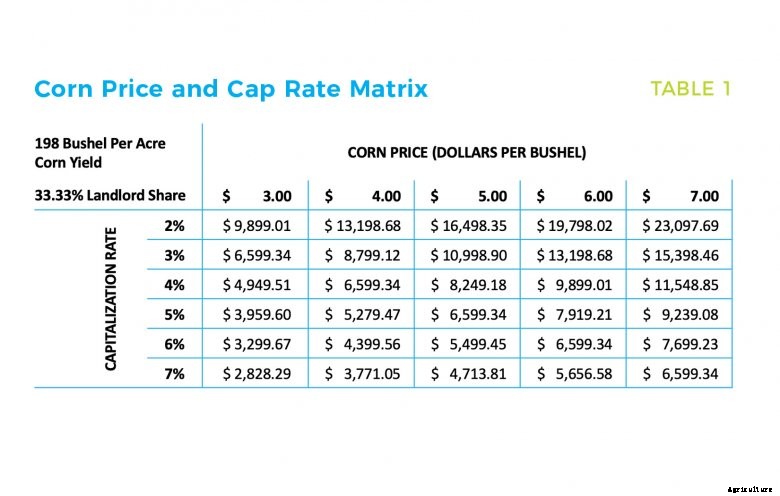

El mercado de tierras de cultivo tiene, y se espera que permanezca, constante a lo largo de la caída de los precios de las materias primas principalmente debido a las expectativas de rendimiento reprimidas, también conocidas como tasa de capitalización o compresión de la tasa de capitalización. La Tabla 1 muestra la relación inversa entre las tasas de capitalización y los valores de las propiedades.

Los siguientes supuestos se utilizaron en la creación de este modelo:(1) un tercio de los ingresos brutos de la finca se paga como alquiler al propietario, y (2) un rendimiento agrícola promedio de Iowa de 198 bushels de maíz por acre. Para usar la matriz, simplemente es necesario seleccionar una expectativa de rendimiento y un precio objetivo del maíz para determinar el valor que uno está dispuesto a pagar por una finca.

Si bien la matriz no es completa, demuestra la conexión entre los precios de las materias primas y las expectativas de rentabilidad. Cuando se usa la matriz para calcular el valor de la tierra para maíz de $ 6 con una tasa de capitalización del 4%, el modelo implica un valor de $ 9, 899 por acre, y curiosamente, la matriz también indica un precio de $ 9, 899 por acre por $ 3 de maíz a una tasa de capitalización del 2%.

Ahí radica la solución al enigma de los precios de las tierras agrícolas que parece estar apuntando en la prensa popular en estos días.

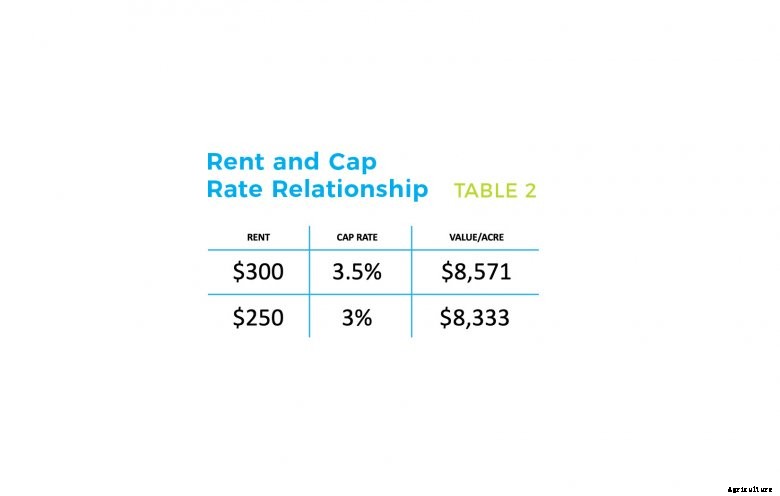

La Tabla 2 ilustra cómo interactúan los cambios en los ingresos por alquiler y los ajustes de la tasa de capitalización. Como indica la tabla, una reducción de alquiler de $ 50 por acre junto con una disminución de 50 puntos básicos en la expectativa de rendimiento establece un valor agrícola que es sólo el 3% del precio máximo. Los dos ejemplos anteriores han ilustrado la compensación que ha creado la compresión de la tasa de capitalización con respecto a las disminuciones en las tarifas de alquiler y la supresión de los precios de las materias primas.

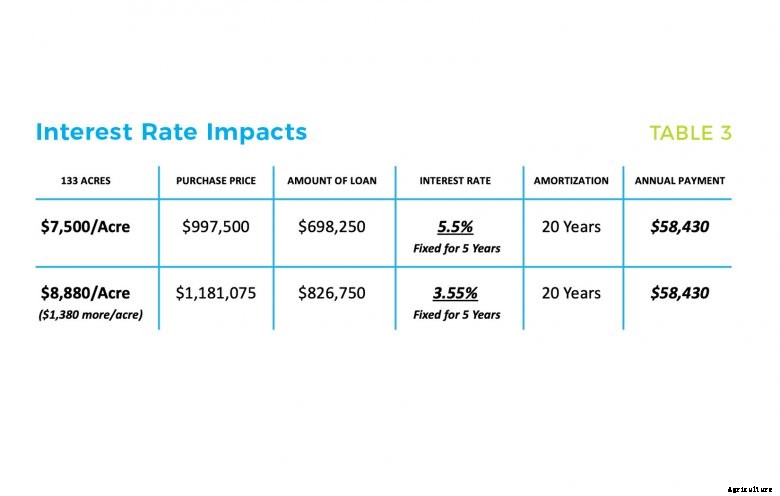

Además de las expectativas de rentabilidad reducidas, el mercado de la tierra también se está dando cuenta del inmenso poder del dinero con descuento. El impacto de financiar la compra de tierras agrícolas hace apenas un año a un interés del 5,5% en comparación con el 3,55% actual se muestra en la tabla 3 a continuación. Manteniendo constantes el pago y la amortización, la disminución de la tasa de interés de 200 puntos básicos permite al comprador pagar $ 1 adicional, 380 por acre para la misma finca año tras año.

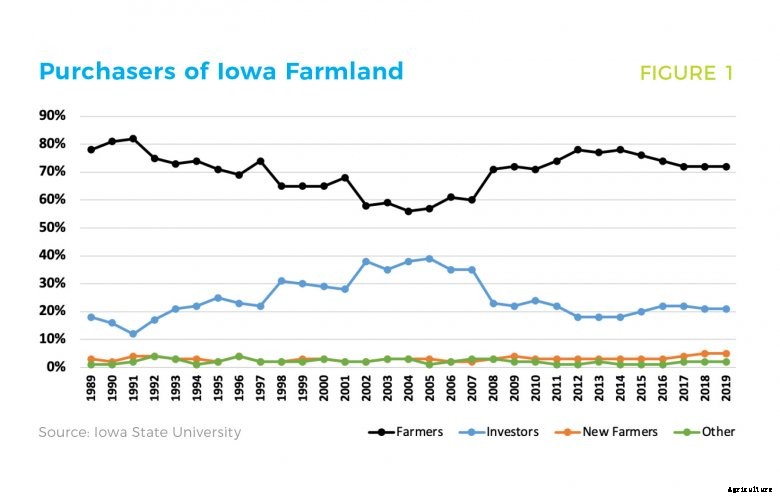

Quizás más impactante que las tasas de interés y los precios de las materias primas es la creciente participación de los agricultores en el mercado de la tierra. Los agricultores tienden a tomar decisiones de compra basadas en el largo plazo, y, por tanto, son más agresivos que los inversores financieros puros.

Cuando se pronosticó que la ya declinante liquidez agrícola sería tan baja como .08 en una relación de capital de trabajo a ingresos brutos, de acuerdo con las proporciones de todo el sector agrícola de USDA ERS, los agricultores comenzaron a volverse tímidos y fueron menos impulsores en el descubrimiento de precios de la tierra. Una razón de capital de trabajo a ingresos brutos de .08 significa por cada $ 1, 000, 000 generados en ingresos agrícolas solo $ 80, 000 está disponible en la liquidez actual de la granja, lo que dificulta la capacidad de continuar las operaciones agrícolas.

En promedio, los agricultores suelen ser responsables de aproximadamente el 70% de todas las compras de tierras agrícolas en Iowa que se muestran en la figura 1. Una mayor tendencia a la baja en el capital de trabajo y, por lo tanto, la participación de los agricultores en el mercado afectará negativamente el valor de la tierra. Sin embargo, Los recientes repuntes de los precios de las materias primas, junto con los programas de ayuda federal, parecen encender el optimismo para las operaciones agrícolas rentables en el futuro.

Estos factores económicos han convergido para formar otra tormenta perfecta para la apreciación del valor de la tierra; la diferencia radica en la compresión actual de la tasa de capitalización. Las expectativas de tasa de capitalización reducidas combinadas con rentas infladas crean un escenario que da como resultado que los precios de la tierra se acerquen a los valores máximos observados en 2013-2014.

El destino del mercado de tierras agrícolas depende de la confianza de los agricultores en los mercados de productos básicos y los pagos de ayuda federal. A pesar de los resultados de las encuestas de mercado de otoño, se prevé una fortaleza significativa para los valores de las tierras agrícolas hasta finales de 2020, lo que debería reflejarse en resultados favorables de la encuesta de primavera.