Las soluciones digitales que nos rodean generan enormes cantidades de big data cada día, y la inmensa potencia informática que tenemos disponible permite que el sector agrícola se beneficie de la explosión de la inteligencia artificial en la era actual. Si bien aún queda mucho por explorar y lograr el uso de la IA en la agricultura, continúa alterando nuestra vida diaria y cambiando la forma en que nos relacionamos e interactuamos con el mundo que nos rodea.

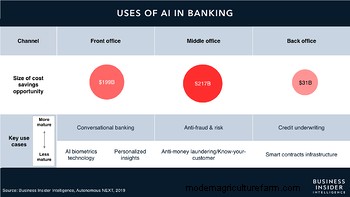

En el sector bancario, la IA ha permitido predominantemente a las instituciones aumentar la prosperidad y el crecimiento de los agricultores y las empresas, brindar mejores oportunidades para mejorar la experiencia del cliente y garantizar una gestión más eficiente del cumplimiento. Las soluciones impulsadas por IA también están democratizando los servicios financieros, asegurando un mejor acceso a servicios financieros profesionales. En los últimos años, la IA ha desempeñado un papel fundamental en el avance de la ciberseguridad con el aprendizaje automático, mejorando así la protección del consumidor y fortaleciendo la gestión de riesgos. En general, las aplicaciones de IA también contribuyen enormemente al ahorro de costos para las empresas, según una investigación que estima un ahorro potencial de $447 mil millones para 2023.

Podría decirse que la tecnología de IA es potente y sus aplicaciones se están volviendo más comunes en varias áreas de los sectores bancarios, incluida la toma de decisiones (préstamos y calificación crediticia), gestión de riesgos, detección de fraude, antilavado de dinero (AML), cumplimiento y personalización. de las experiencias de los clientes, entre otros. Continúa fortaleciendo los esfuerzos globales para mejorar la inclusión financiera al brindar a muchas personas un mejor acceso a productos financieros que quizás no hayan tenido antes. Sin embargo, también saca a relucir preguntas y conversaciones sobre la ética de la IA en la agricultura. Algunos de ellos que deben tenerse en cuenta se analizan a continuación.

Privacidad del consumidor y seguridad de los datos

Si bien las instituciones financieras recopilan datos con fines comerciales y buscan el consentimiento para hacerlo en sus extensos T&C, es posible que los consumidores no siempre lean y comprendan el propósito por el cual la institución recopila sus datos personales o la consecuencia de que estos datos se analicen o se compartan con terceros. fiestas. El desafío de la IA en la agricultura es que puede afectar a millones de pequeños agricultores, ya que la mayoría de ellos no tienen la educación suficiente o son expertos en tecnología para comprender las implicaciones de compartir datos personales.

También hay preguntas sobre la propiedad de los datos que utilizará la tecnología de IA. ¿Pertenece al consumidor, a la agroindustria que recopila los datos o al tercero que proporciona la solución de IA? ¿La empresa también toma las medidas adecuadas para protegerse contra las infracciones de seguridad? Cuando el agricultor da su consentimiento para recopilar, administrar y usar datos personales, ¿puede el banco usarlos de la forma que desee? Por lo tanto, las instituciones financieras tendrán que lograr un equilibrio adecuado entre su necesidad de datos personales y garantizar la privacidad de la información del agricultor.

¿Quién es el propietario de los datos en la plataforma de CropIn? CropIn entiende la importancia de la sensibilidad de los datos. Cualquier información o dato confidencial que el cliente envíe a CropIn pertenece al cliente y, bajo ninguna circunstancia, compartiremos los datos con un tercero, excepto con el consentimiento por escrito del cliente. CropIn solo usa estos datos para análisis para proporcionar información al cliente. Los datos también se utilizan para mantener, mejorar o agregar a la funcionalidad del servicio que brindamos y para personalizar su experiencia.

Equidad y sesgo

Los sistemas de IA y los modelos de aprendizaje automático están diseñados para llegar a decisiones basadas en conjuntos de datos de entrenamiento generados socialmente. En gran medida, estos conjuntos de datos reflejan sesgos humanos y prejuicios históricos o sociales que han sido bien documentados durante décadas, especialmente contra grupos de población mal representados. Por lo tanto, estos sesgos inherentes pueden evitar que la IA sea un aliado para todos. En un momento en que las organizaciones globales están trabajando para lograr la inclusión financiera, en particular para aquellos agricultores que no tienen suficientes servicios bancarios o no tienen acceso a servicios bancarios, no puede haber margen para los errores causados por el sesgo de la IA.

Si bien es posible que no sea posible eliminar los sesgos humanos de inmediato, podemos esforzarnos por crear algoritmos más imparciales basados en conjuntos de datos que sean más inclusivos y garanticen una representación justa y equitativa de todos los grupos demográficos. Además, los algoritmos de IA se pueden utilizar como herramientas para mejorar la toma de decisiones humana tradicional para garantizar la igualdad de oportunidades para todos. En particular, el RGPD otorga a los ciudadanos de la Unión Europea (UE) y del Espacio Económico Europeo (EEE) el derecho a no estar sujeto a una decisión (como el rechazo de solicitudes de préstamo) basada únicamente en el procesamiento automatizado de datos.

Responsabilidad y Explicabilidad

En los sistemas bancarios tradicionales, el personal interesado dentro de la organización era responsable de sus decisiones. Proporcionaron a las personas razones para rechazar una solicitud de préstamo y también comentarios adecuados sobre sus acciones. Por el contrario, los sistemas de IA llegan a conclusiones sin tener que explicar cómo o por qué llegaron a un resultado en particular o sin ser capaces de hacerlo. ¿Cómo se pueden aclarar estas decisiones a los agricultores? ¿Quién es responsable del proceso de toma de decisiones de una entidad artificial y el resultado de dicho proceso?

Del mismo modo, la explicabilidad también juega un papel fundamental en el mantenimiento de la confianza en la tecnología. El funcionamiento de un sistema de IA es complicado; Puede ser difícil para el banco o incluso para los diseñadores de aprendizaje automático explicar cómo o por qué el sistema llegó a una decisión en particular. En tal caso, ¿quién asume la responsabilidad de las decisiones y acciones basadas en la IA? Ayudar a los agricultores a comprender cómo el sistema generó el resultado, los datos que utilizó, las suposiciones que hizo y los patrones que detectó en el proceso permitirán colectivamente que las personas confíen mejor en las aplicaciones de IA.

Transparencia

Los proveedores de soluciones de IA no revelan el funcionamiento de sus algoritmos por razones de propiedad, lo que puede dar lugar a preguntas sobre los datos que se utilizan para entrenarlos y cómo el sistema de IA toma una decisión. En la era digital actual, dado que los clientes, incluidos los agricultores, brindan datos personales a cambio de servicios financieros, es más probable que generen confianza con los bancos que son abiertos sobre su intención de usar la tecnología y las deficiencias del sistema.

Soluciones innovadoras de CropIn basadas en inteligencia artificial para agrofinanzas

La IA en la agricultura tiene un papel transformador para los proveedores de crédito y seguros, y ha fomentado el desarrollo de nuevos y emocionantes modelos de negocios para la era digital. Las instituciones financieras ya han implementado sistemas de inteligencia artificial para transformar la experiencia de los prestatarios al facilitar interacciones sin fricciones. Para los agricultores, son beneficiosos al proporcionar recomendaciones e información personalizadas basadas en sus transacciones anteriores y su historial crediticio, así como en el rendimiento histórico y previsto de sus tierras de cultivo.

Por otro lado, la tecnología de IA permite a las instituciones prevenir el fraude en los pagos, mejorar los procesos de AML, llegar a predicciones que detecten tendencias, identifiquen riesgos y ahorren mano de obra. Usando la plataforma de CropIn, los oficiales de crédito y los ejecutivos de ventas de campo pueden recopilar y verificar información de los agricultores y parcelas usando sus teléfonos inteligentes. Esta inteligencia a nivel del suelo luego se pone a disposición en una plataforma segura en la nube casi en tiempo real para el uso inmediato del funcionario del banco. Los datos digitalizados, junto con las API fáciles de integrar, también garantizan análisis e informes sin problemas cuando sea necesario.

Con SmartRisk, las instituciones crediticias pueden aprovechar algoritmos patentados para identificar áreas bajo cultivo y monitorear la salud de los cultivos hasta la cosecha. Además, los bancos pueden validar la información que brindan los agricultores cuando solicitan préstamos al compararla con información histórica y predictiva que SmartRisk obtiene de múltiples fuentes de datos. La plataforma también establece el rendimiento de cada píxel para brindar inteligencia regional (pueblo/código PIN/distrito/estado) y a nivel de parcela a una fracción del costo y esfuerzo tradicionales. Permite a los bancos suscribir préstamos con mayor confianza utilizando datos agrícolas alternativos y procesar créditos para aquellos agricultores que muestran una alta seguridad de pago del préstamo. Este proceso habilitado por la tecnología permite a los bancos gestionar la morosidad de los préstamos y los NPA de manera más eficaz, así como permitir el cobro oportuno de los préstamos.