Esto se debe principalmente al aumento de la demanda de exportación.

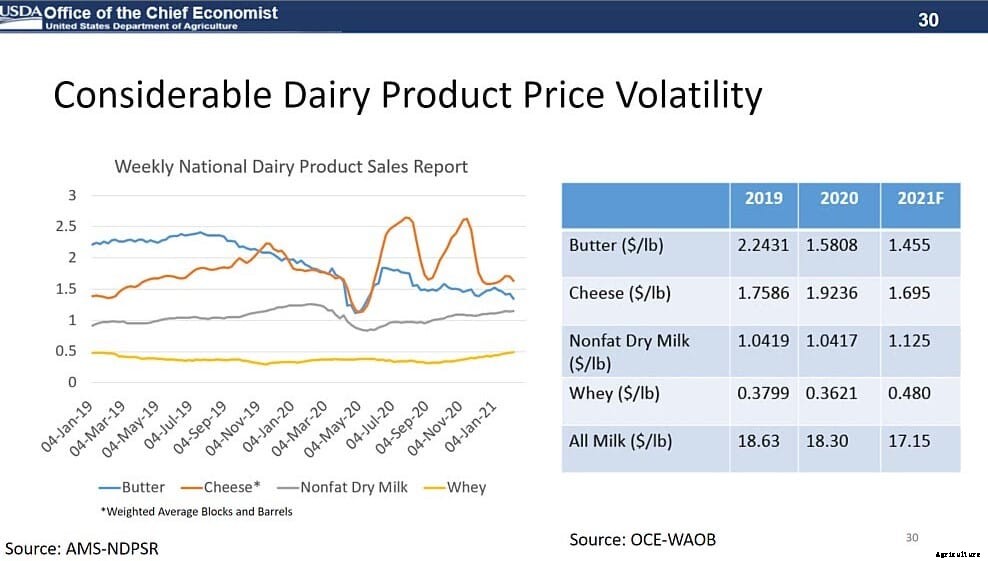

El sector lácteo enfrentó una gran incertidumbre en 2020 ya que COVID-19 provocó cambios en las demandas de los consumidores, incluyendo cierres, cierres y limitaciones en restaurantes y escuelas. A pesar de esto, la producción de leche creció más del 2% en 2020, respaldado por un inventario creciente, ganancias de leche por vaca y un día de ordeño adicional.

Los precios de los productos lácteos se mantuvieron volátiles durante el año:

- Los precios del queso aumentaron

- Los precios de la mantequilla y el suero disminuyeron

- Los precios de la leche en polvo descremada se mantuvieron prácticamente iguales

El precio de toda la leche promedió $ 18,32 por quintal., $ 0.31 menos que en 2019.

De cara al 2021, Se espera que el sector lácteo enfrente precios más altos de los piensos. lo que probablemente conducirá a una disminución en el rebaño de vacas durante el año. El informe de Inventario de ganado del USDA estimó que el número de vacas lecheras comenzó el año un 1% por encima de 2020, pero los productores tenían la intención de mantener un 2% menos de vaquillas para agregar al rebaño de cría.

Con un crecimiento continuo de la leche por vaca, el USDA espera que la producción de leche en 2021 aumente un poco menos del 2%. Si bien es probable que la demanda mejore, Las abundantes existencias de queso y mantequilla significan que es probable que los precios se mantengan bajo presión. Sin embargo, Se espera que los precios de la leche en polvo descremada y del suero aumenten debido al apoyo de los mercados de exportación.

El precio de toda la leche para 2021 se pronostica en $ 17.15 por quintal, el más bajo desde 2018.

Perspectiva de ingresos agrícolas 2021

El impacto de la interrupción del COVID-19 varió ampliamente según el sector agrícola en 2020.Los cierres cambiaron el consumo de alimentos del exterior al interior del hogar, el teletrabajo reduce la demanda de etanol, y cierres de escuelas cerraron cafeterías en todo el país.

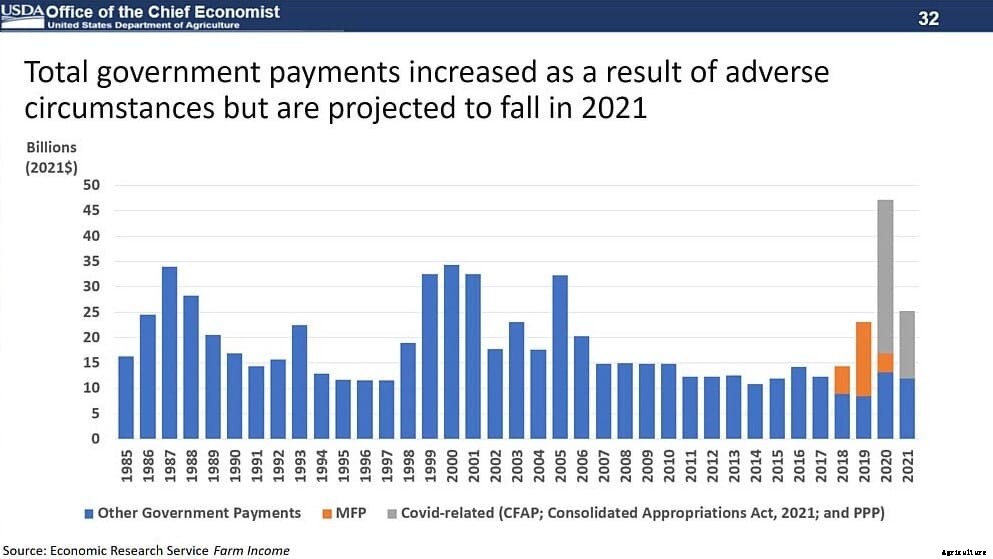

Los sectores ganadero y lácteo enfrentaron desafíos particulares en sus cadenas de suministro, ajustarse a la demanda cambia del servicio de alimentos a la tienda de comestibles. Esto provocó fuertes caídas en las materias primas en la primavera, pero los precios se recuperaron cuando las condiciones se estabilizaron. Programas de legisladores y el USDA, como el Programa de asistencia alimentaria para el coronavirus (CFAP), proporcionó más de $ 23 mil millones para compensar a los agricultores por las pérdidas relacionadas con la pandemia.

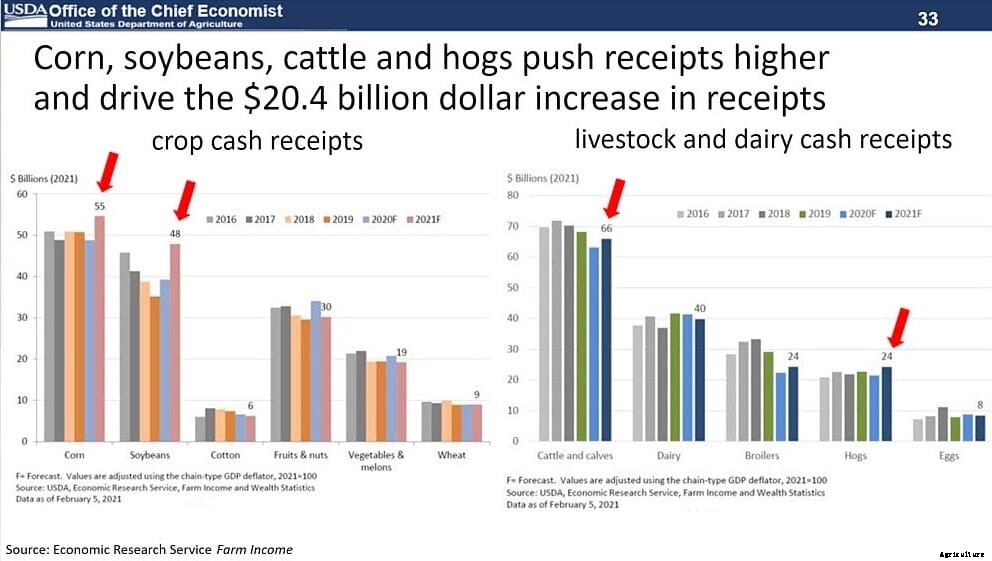

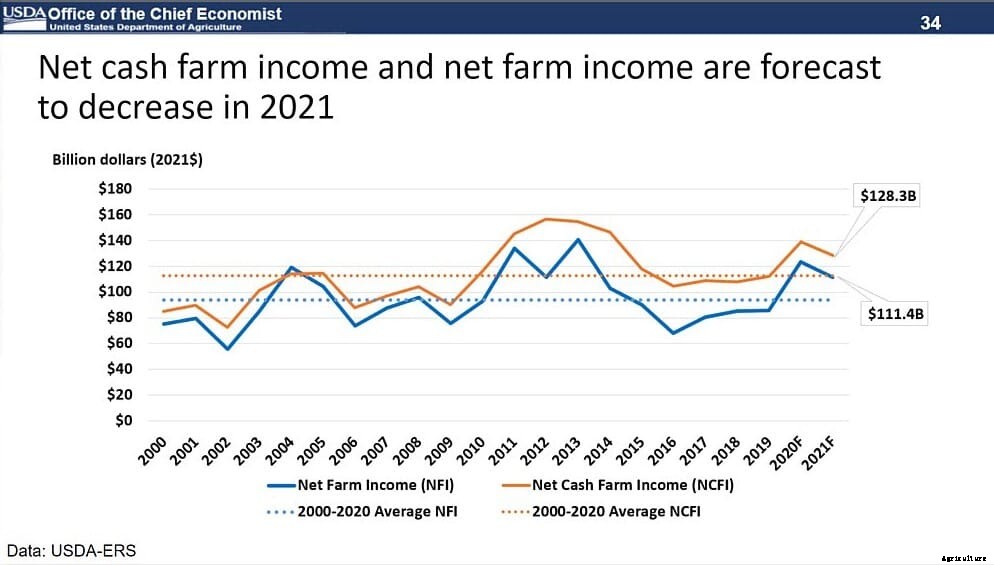

Dado ese contexto, el USDA pronostica un aumento de $ 20,4 mil millones en ingresos de efectivo, mientras que se espera que los ingresos netos en efectivo caigan a $ 128,3 mil millones en 2021, una disminución del 5,8%. Ingresos agrícolas netos, que incluye el valor de los cambios de inventario, disminuirá 8.1% a $ 111.4 mil millones en 2021. Esto sigue siendo un 21% más alto que el promedio de 2000-19 de $ 92.1 mil millones.

Así es como se desglosan los recibos de efectivo:

- Se pronostica que los ingresos de maíz y soja aumentar en $ 16,1 mil millones (19%)

- Recibos de animales y productos animales, específicamente ganado, cerdos y pollos de engorde, se pronostica que aumentar en $ 8.6 mil millones (5.2%)

- Se prevé que los pagos agrícolas directos del gobierno disminución de $ 21 mil millones (45,3%)

También se pronostica que los gastos de producción aumentarán $ 8,6 mil millones (2.5%) en términos nominales a $ 353,7 mil millones en 2021. Estos aumentos se deben principalmente a una mayor alimentación, costos de fertilizantes y mano de obra. Sin embargo, Estos gastos de producción deberían permanecer un 18,9% por debajo del récord de $ 436,1 mil millones en 2014 (ajustado por inflación).

Volatilidad a corto plazo, favorabilidad a largo plazo

Si bien los eventos extremos del año pasado han dado lugar a la volatilidad actual del mercado, las perspectivas de la demanda a largo plazo de las materias primas agrícolas estadounidenses siguen siendo favorables. Esto se debe principalmente al crecimiento de los ingresos globales y al cambio de patrones dietéticos hacia un conjunto cada vez más diverso de productos agrícolas y animales.

Las proyecciones a largo plazo del USDA indican que se apoyarían los siguientes aumentos hasta 2030-31:

- Carne de res, El comercio de carne de cerdo y aves de corral (combinado) aumenta en más del 17%

- El comercio de maíz aumenta un 22,5%

- El comercio de soja aumenta un 26,7%

Se espera que EE. UU. Capture una significativa, pero declinando, Se proyecta que la participación de este crecimiento con las exportaciones de maíz de Estados Unidos crecerá a 70,5 millones de toneladas y las exportaciones de soja crecerán a 59,2 millones de toneladas para 2030-31.

Mientras que los grandes productores como China, Brasil, Estados Unidos y la Unión Europea representan la mayor parte de las ganancias, países y regiones en desarrollo, incluido México, India, Irán y el sudeste asiático muestran el mayor crecimiento en la demanda de piensos.

Con una mayor demanda de productos avícolas, así como un aumento proyectado en el suministro de granos, el futuro a largo plazo del sector avícola parece prometedor, aunque habrá desafíos a corto plazo.