Cuándo y cómo obtener una cuenta bancaria agrícola

Entonces, decidió comenzar una granja y sabiamente consideró por qué necesita comenzar una cuenta comercial para manejar sus necesidades financieras. Hay muchas decisiones que tomar, pero con algo de paciencia cualquier finca puede construir la columna vertebral financiera requerida por cualquier institución financiera.

Exploraremos el cuando y cómo de iniciar una cuenta comercial para su nueva granja. Hemos contratado a un experto de la industria para que siga los pasos principales para iniciar una cuenta comercial, para explicar la diferencia entre tipos de instituciones financieras, lo que los bancos quieren de ti, y cómo encontrar el banco perfecto para su finca.

¿Cuándo debería obtener una cuenta comercial?

Este artículo fue escrito con la ayuda de Emily Clarke de UniWyo Federal Credit Union, una de las mejores instituciones financieras de Laramie (la base de operaciones de Upstart University).

los cuando de decidirse por una cuenta comercial no es una elección muy difícil. Debe comenzar a buscar una cuenta comercial en el momento en que tenga fondos entrantes que se acerquen a los mil dólares.

Ya sea que tenga un inversionista ángel en camino, o un préstamo bancario formal para su aprobación, necesitará un lugar seguro para almacenar esos fondos hasta que pueda comenzar a realizar transacciones. No espere a que llegue el gran financiamiento. Si está gastando o recibiendo una cantidad cercana a los $ 1000, querrá una cuenta bancaria comercial formal.

Cómo iniciar su cuenta

Hay una serie de prácticas recomendadas que debe seguir cuando busque un banco o una cooperativa de crédito. Antes de sumergirnos en esos detalles, hablemos del papel que juegan los bancos en las pequeñas empresas.

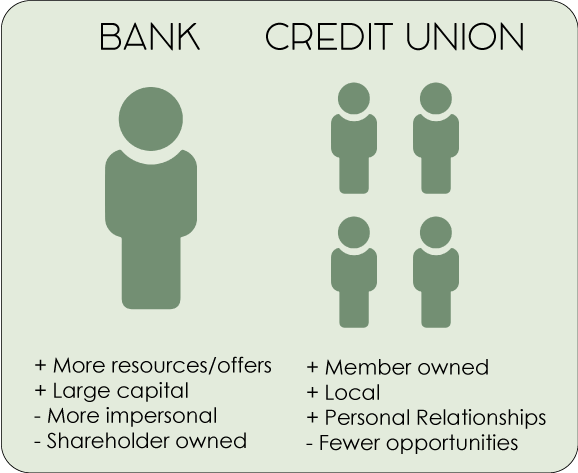

¿Cuál es la diferencia entre un banco y una cooperativa de crédito?

Una de las principales decisiones que deberá tomar al elegir una institución financiera es entre un banco o una cooperativa de crédito. La distinción es sencilla. Una cooperativa de ahorro y crédito es una organización (generalmente sin fines de lucro) propiedad de sus miembros y operada por ellos. Un banco es un negocio más tradicional, poseído y operado para generar ganancias para sus accionistas. Estos son los pros y los contras de cada uno.

A Unión de Crédito , en virtud de ser propiedad de sus miembros, va a estar más enfocado en su comunidad y negocios locales. Donde un gran banco podría verte como un cliente más, las personas que trabajan y administran su cooperativa de ahorro y crédito local serán vecinos.

Emily Clarke, uno de los gerentes de sucursal de UniWyo, notas "Como empresa propiedad de sus miembros, El objetivo de una cooperativa de ahorro y crédito no es obtener ganancias, sino transferir los ahorros a sus miembros. Las ganancias de los préstamos y las cuentas bancarias se vuelven a poner en funcionamiento reduciendo las tasas de interés y ofreciendo nuevos servicios para nuestros miembros ”.

Por otra parte, las uniones de crédito no tienen el respaldo financiero masivo como los conglomerados bancarios más grandes. Tipos específicos de préstamos, como préstamos para pequeñas empresas o para la construcción, podría estar más allá de los medios de una cooperativa de ahorro y crédito.

Por otra parte, las uniones de crédito no tienen el respaldo financiero masivo como los conglomerados bancarios más grandes. Tipos específicos de préstamos, como préstamos para pequeñas empresas o para la construcción, podría estar más allá de los medios de una cooperativa de ahorro y crédito.

El mayor punto de venta para bancos es escala. La mayoría de los bancos permitirán muchos préstamos y servicios más específicos o de nicho, y amplias oportunidades de financiación en una variedad de formas.

Si bien es probable que no esté tan enfocado en sus clientes individuales como una cooperativa de crédito, los bancos ciertamente ofrecerán una experiencia más uniforme a las pequeñas empresas. Los bancos lo suficientemente grandes como para ser considerados "bancos comerciales" (un término no estandarizado) también tienen la ventaja de no necesitar subcontratar sus préstamos comerciales. mientras que los bancos y las uniones de crédito más pequeños deben depender de instituciones más grandes para apoyar a sus clientes comerciales.

¿Por qué las instituciones financieras quieren su negocio?

Para aquellos agricultores que trabajan principalmente en mercados de agricultores, La selección de una institución financiera que respalde el procesamiento de transacciones digitales es esencial.

Los bancos y las uniones de crédito no están dispuestos a obtener enormes beneficios del propietario de una pequeña empresa. Entonces, ¿por qué todos quieren tu negocio?

Lo más importante para un banco o una cooperativa de crédito es formar relaciones a largo plazo. Si bien es posible que sus cuentas agrícolas personales o urbanas no representen una gran afluencia de efectivo para sus arcas, quieren que esté satisfecho con los servicios que está recibiendo. Un cliente feliz no importa lo pequeña que sea, significa el potencial de más oportunidades comerciales en el futuro.

Si bien es posible que su granja no sea la gran oportunidad que representa el pan y la mantequilla de un banco, todas las instituciones financieras estarán ansiosas por hacerle feliz.

Consejos para encontrar el banco correcto

Establezca lo que busca en un banco o cooperativa de crédito

Elegir la orilla correcta es una tarea complicada. Toda institución financiera quiere su negocio, y cada banco hará un esfuerzo por persuadirlo de su lado. Sin embargo, no todas las instituciones financieras serán el banco adecuado para su finca. Para tomar la decisión correcta, necesita darse una vuelta. Considere lo que busca en términos de servicios, ofertas, y relaciones. Visite sus bancos y cooperativas de crédito locales y trate de hacerse una idea de lo que ofrecerá cada institución.

Deje que el banco o la cooperativa de crédito le hagan la propuesta

Recuerde que usted es el cliente aquí. Si bien no quiere perder el tiempo de nadie, ¡No hay nada de malo en ir de compras! Deje que los representantes de pequeñas empresas de cada banco le presenten la propuesta. También es útil conocer a algunos propietarios de negocios locales que pueden tener experiencia bancaria en su área. Confíe en estos mentores potenciales para esta decisión inicial esencial.

Encuentre un banco o una cooperativa de crédito con el que se sienta cómodo

A escala de pequeñas explotaciones, lo mejor que puede ofrecer un banco o una cooperativa de crédito es la comunicación. Dependiendo del tipo de granja que esté administrando, puede tener transferencias bancarias, grandes retiros de efectivo, y depósitos aparentemente sospechosos de efectivo a granel. De diferentes formas, Los bancos están obligados a protegerse a sí mismos y a sus clientes y vigilar activamente el fraude y otras actividades nefastas. ¡Incluso podrían suspender su acceso a fondos críticos bajo los auspicios de protegerlo! Un banco que lo protege es generalmente algo positivo, pero sin una comunicación adecuada, estas salvaguardas pueden resultar contraproducentes.

Si tiene una excelente relación con su banco, su gerente de cuenta puede anticipar transacciones y complicaciones que, de otro modo, podrían quedar en suspenso o tratarse de una manera que podría interferir con su negocio. Deberá seleccionar un banco o una cooperativa de crédito que lo haga sentir cómodo e informado, y con el que puede comenzar a construir una relación personal.

La primera cita

Después de comparar precios y elegir el banco adecuado para su negocio, deberás organizar la primera reunión. Ojalá, ya te conociste, para que pueda ponerse manos a la obra. Es probable que su asesor de cuentas comerciales tenga un esquema o plan para cubrir los conceptos básicos, pero querrá asegurarse de que cubran lo siguiente:

- ¿Qué tipo de negocio va a llevar a cabo? (Corporación, Compañía de responsabilidad limitada, Propietario único, etc.)

- Cuentas de empleados o departamentos para uso específico

- Tarjetas de crédito / débito comerciales:información sobre tarifas

- Herramientas para ayudar con la contabilidad

- Beneficios de la Membresía

- Posibles oportunidades de financiación:préstamos, crédito, etc.

Cualquier institución financiera requerirá identificación, declaraciones de intenciones, y la presencia de todos los socios de su explotación. No se sorprenda si se necesitan algunas reuniones para organizar todos los pequeños detalles.

¡Encuentre la institución financiera adecuada para poner en marcha su granja!

Con un poco de paciencia y muchas compras, Encontrar el banco o la cooperativa de crédito adecuados para ayudarlo a comenzar su granja es una tarea sencilla. Recuerde que las instituciones financieras quieren su negocio y que debe seleccionar cuidadosamente la institución con la que cree que puede formar una relación sólida.