Revisión semanal del mercado de granos de EE. UU.:Los mercados mundiales comienzan a recuperarse

La perspectiva de los comerciantes de cereales

Los alcistas del mercado de futuros de granos han sido aplastados recientemente por el brote de coronavirus en China, lo que generó temores con respecto a la demanda china de productos agrícolas estadounidenses. así como el brote que provocó el crecimiento económico mundial se mordió en el primer trimestre. Sin embargo, a mediados de esta semana, el miedo al coronavirus parece haber pasado, como se ve en la recuperación de los mercados bursátiles mundiales. En tono rimbombante, la medida del banco central de China esta semana para inyectar liquidez a corto plazo en el sistema financiero chino para apoyar a las empresas nacionales afectadas por el brote de coronavirus, envió una señal al mercado global de que China tiene la intención de mitigar los efectos negativos de la enfermedad. Y, como dijo un analista de mercado de mucho tiempo, "El pueblo chino todavía tiene que comer". Como ocurre muchas veces, Inicialmente, los comerciantes consideran que un shock inesperado en el mercado se acerca al peor de los casos y los precios del mercado reaccionan en consecuencia. Luego, tal resulta no ser el caso, como aparentemente ocurre con el brote de coronavirus. Busque concentraciones muy limitadas en maíz y soja a corto plazo, debido en parte al clima en su mayoría favorable en las regiones productoras de América del Sur que se espera que produzcan grandes cosechas allí.

Los probables rangos de negociación de precios altos-bajos de la próxima semana

Futuros de harina de soja de marzo:$ 285.00 a $ 297.00 pero con un sesgo alcista.

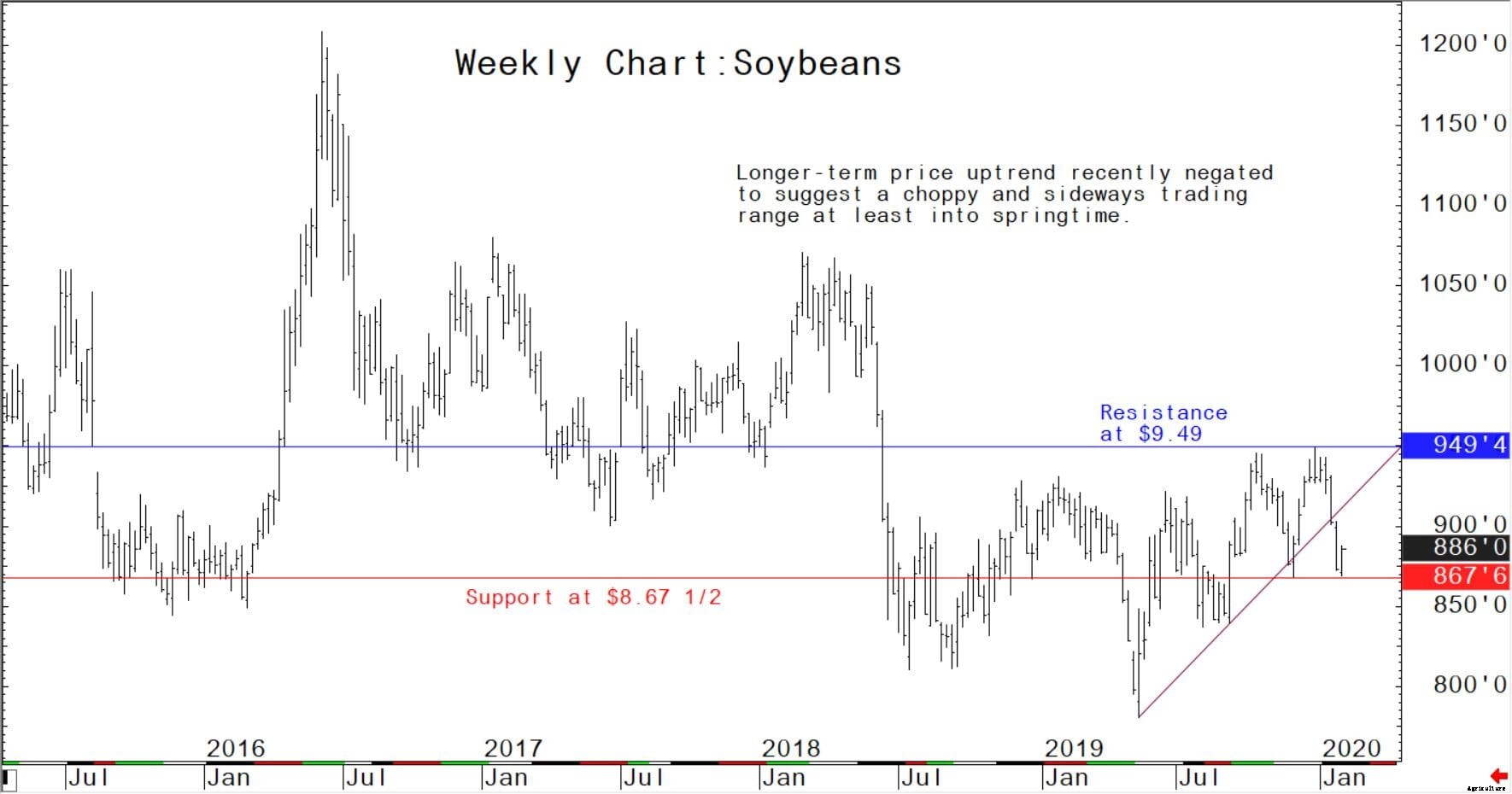

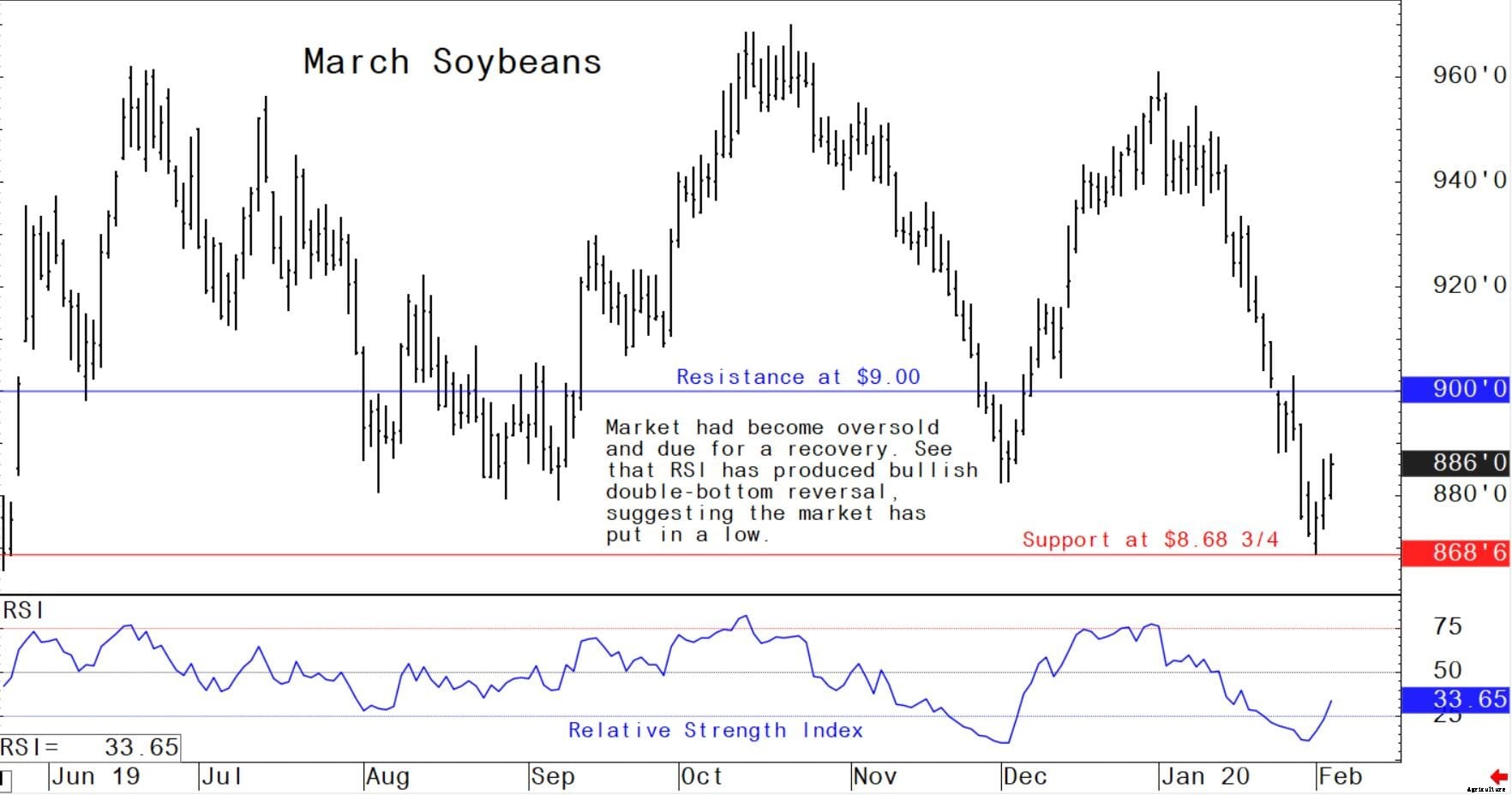

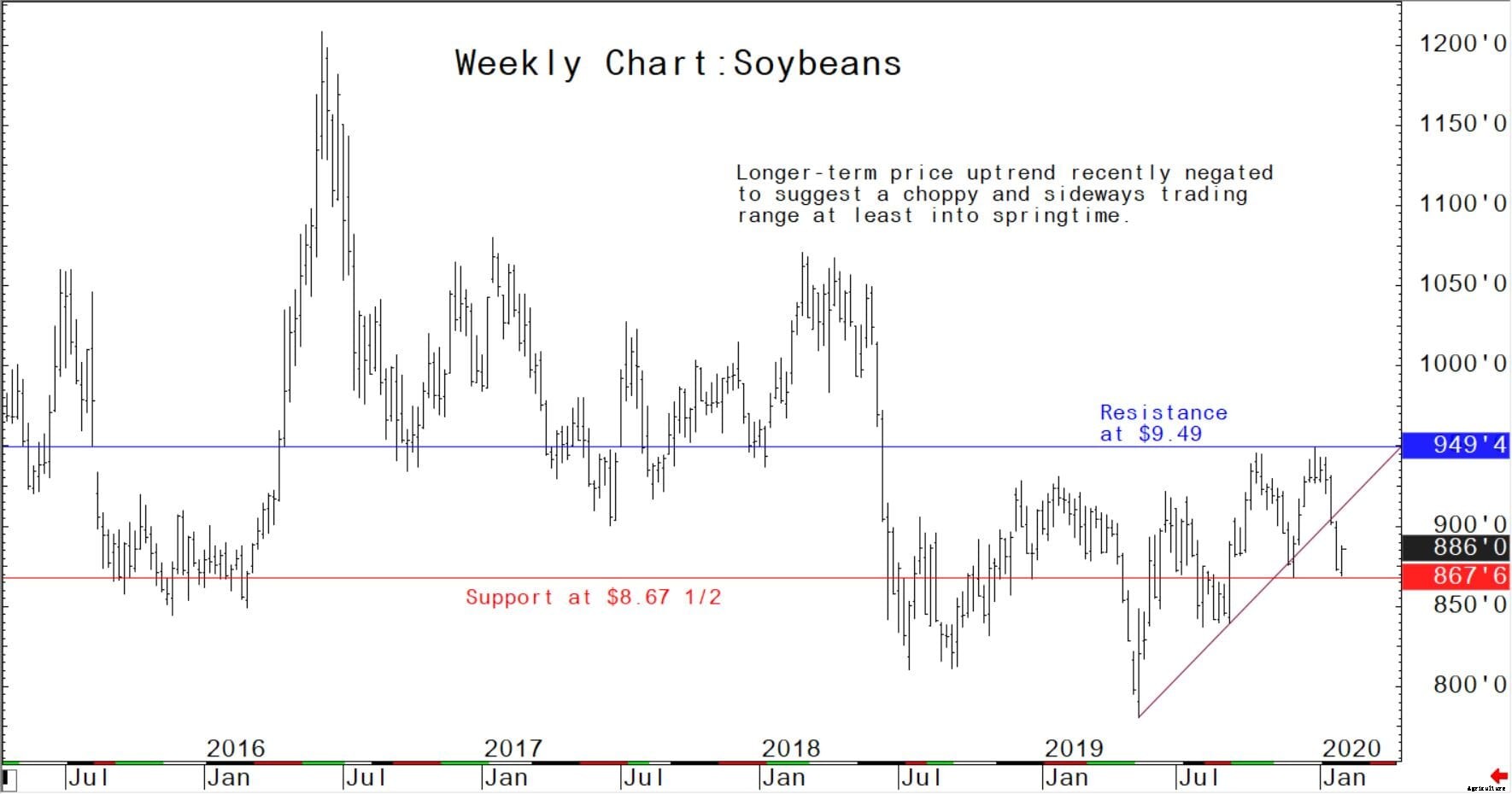

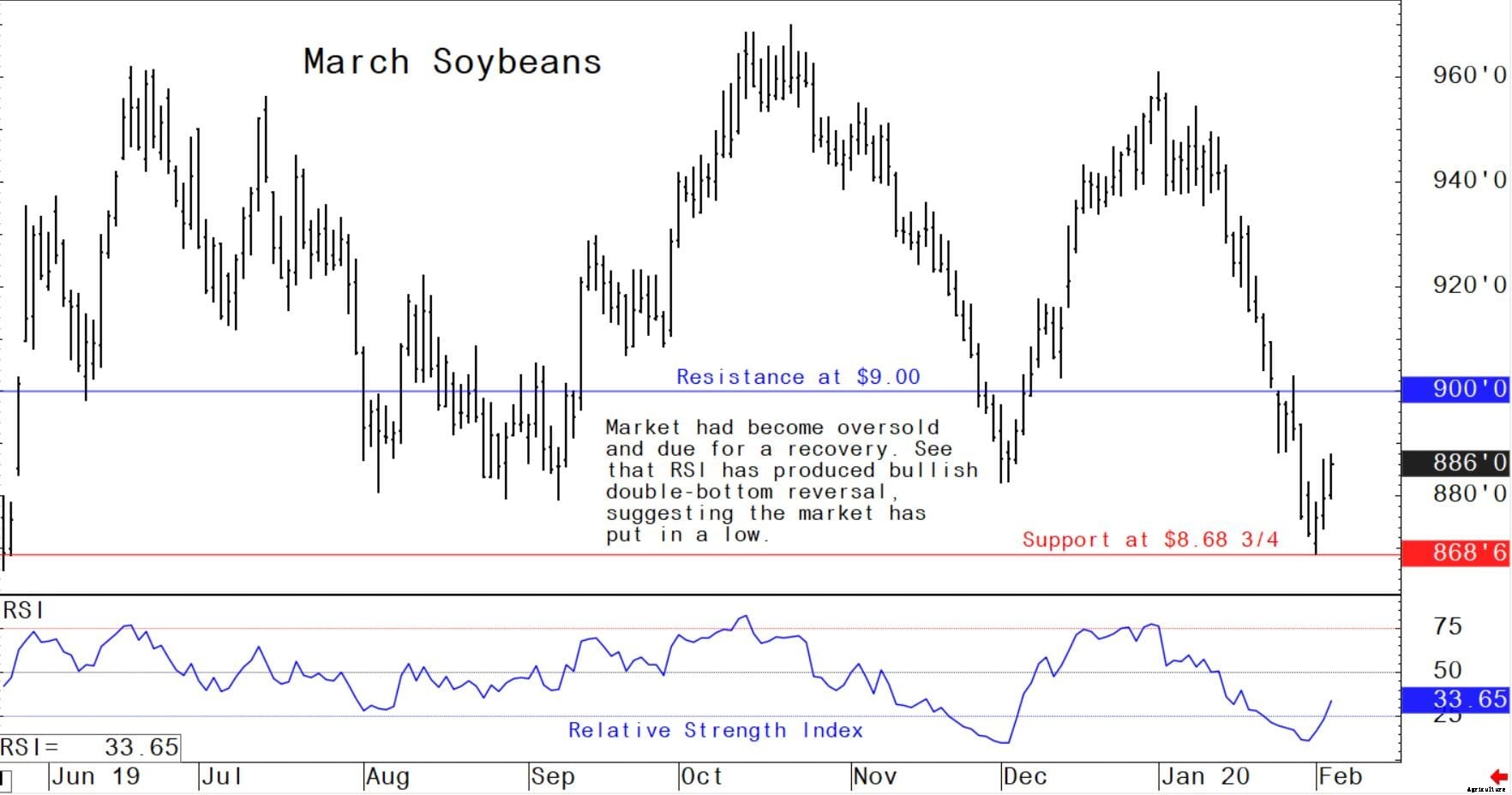

Futuros de la soja de marzo:$ 8,68 3/4 a $ 9,00 pero con un sesgo alcista.

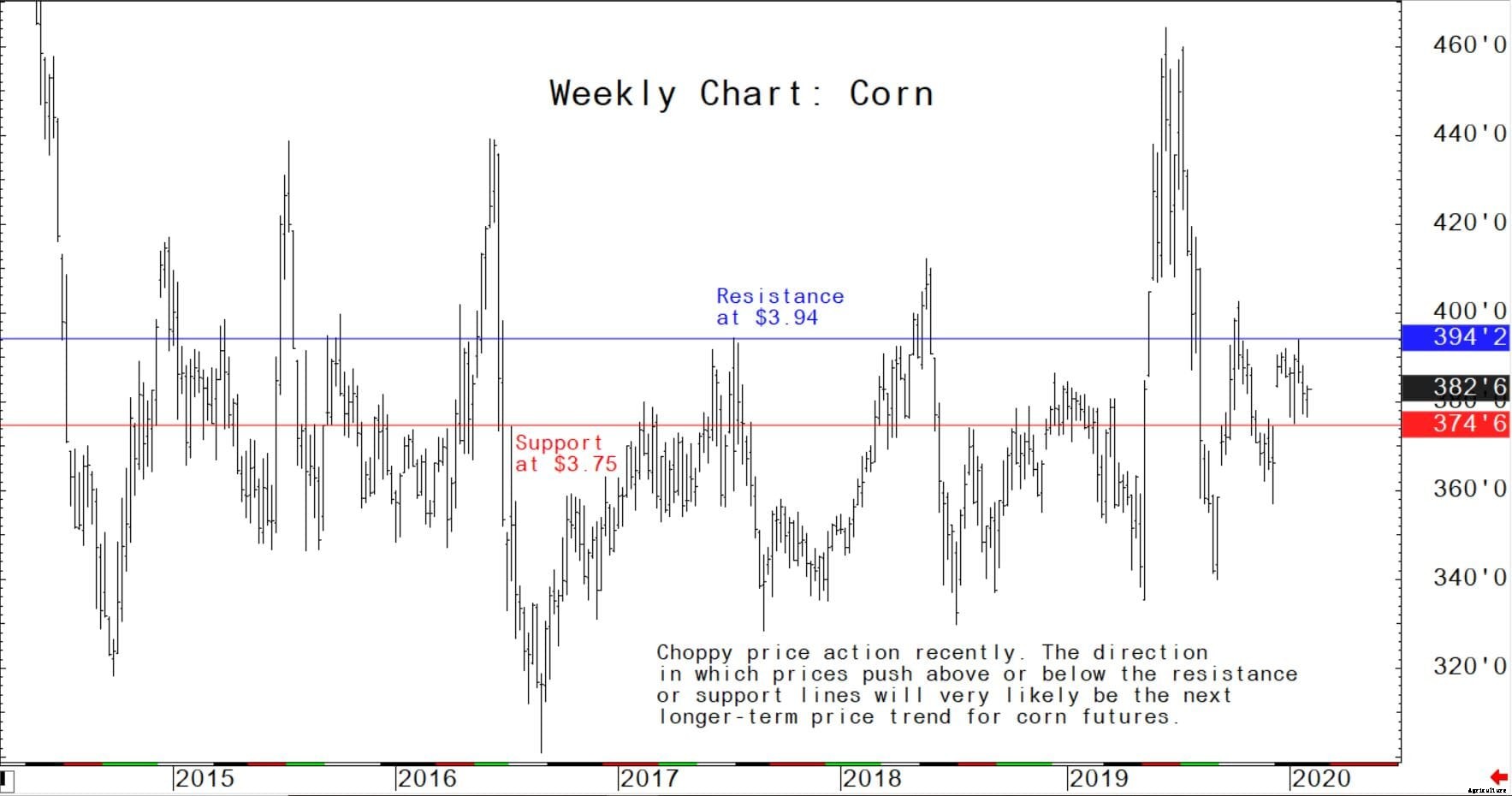

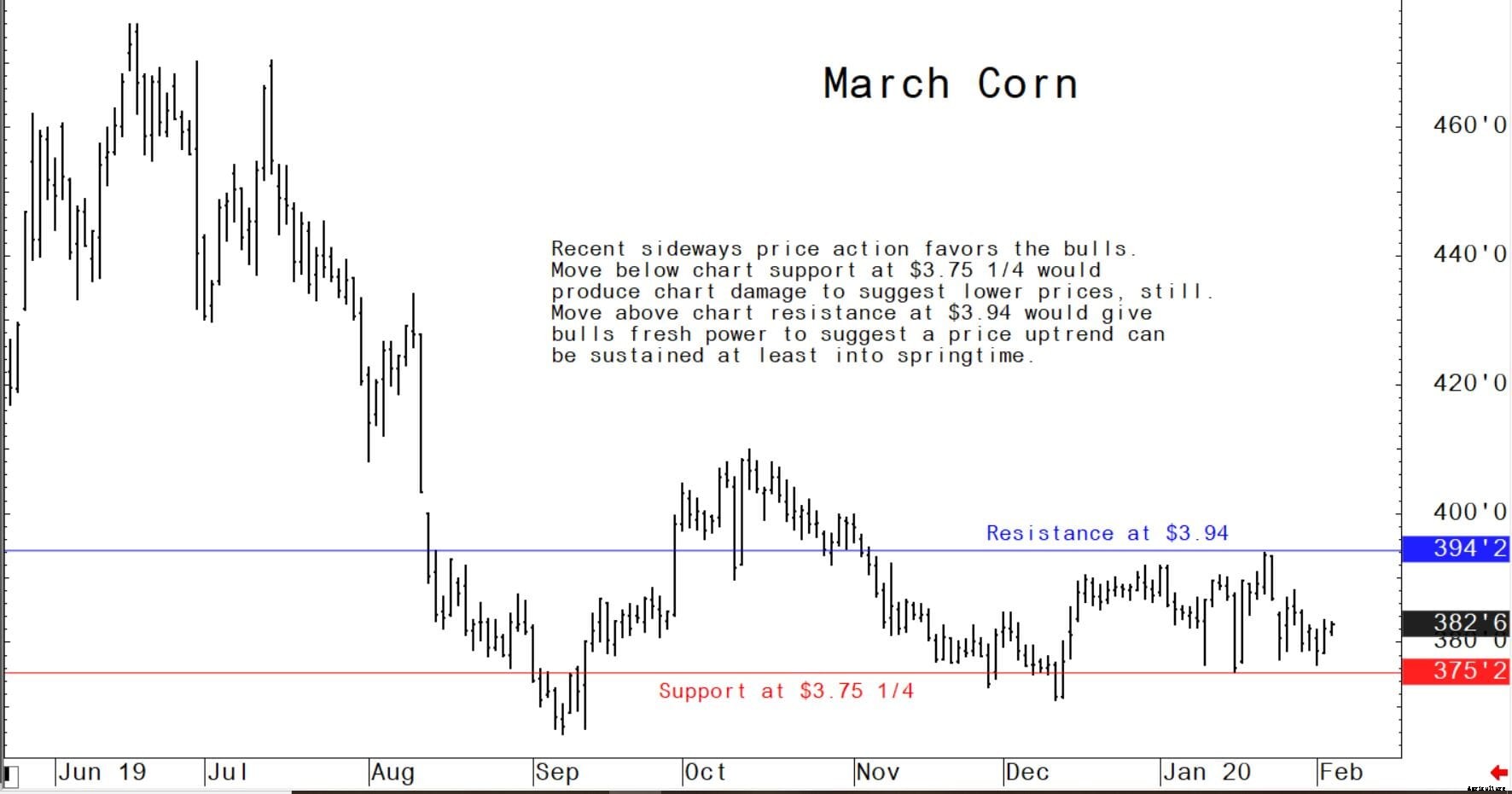

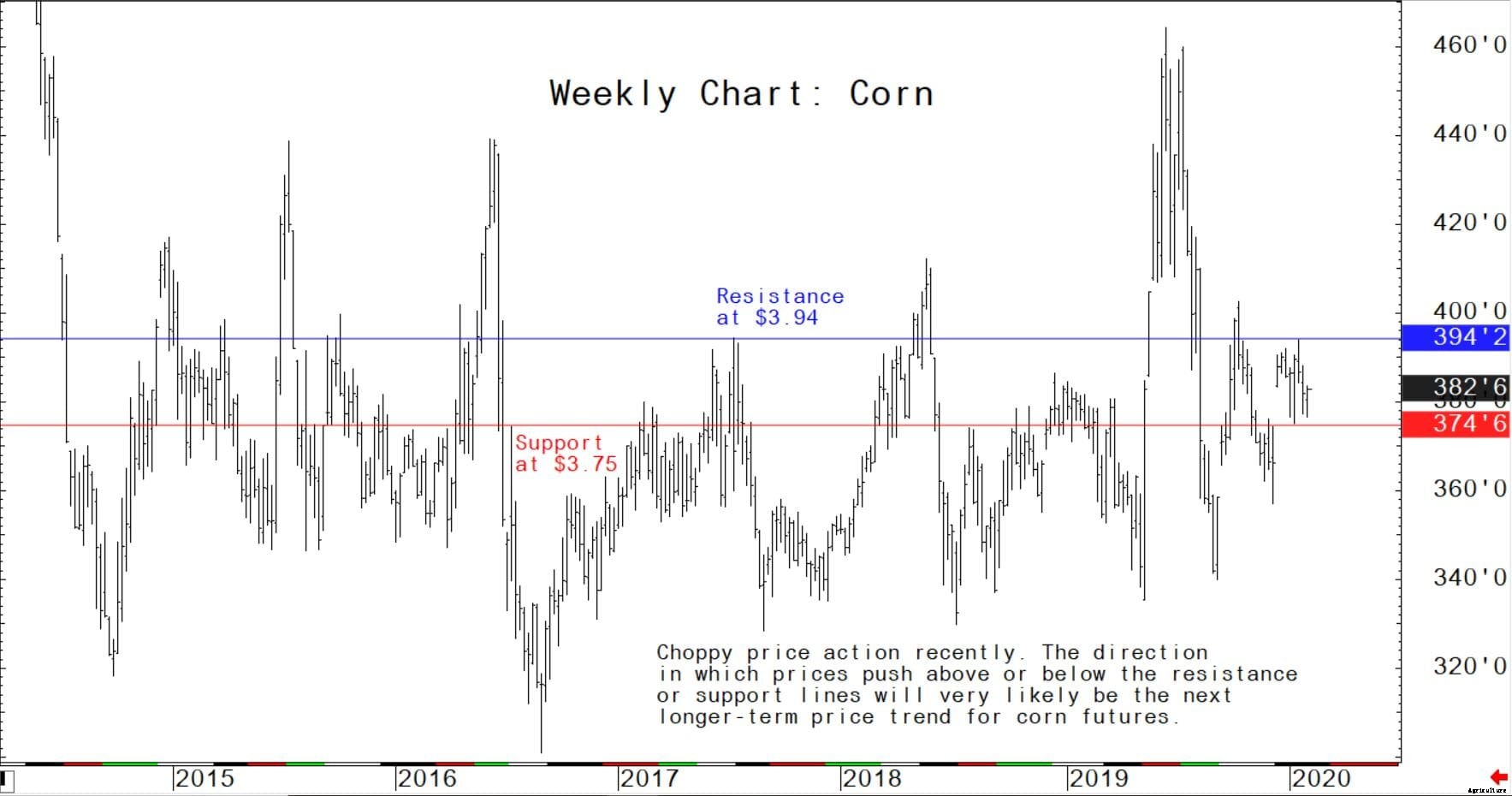

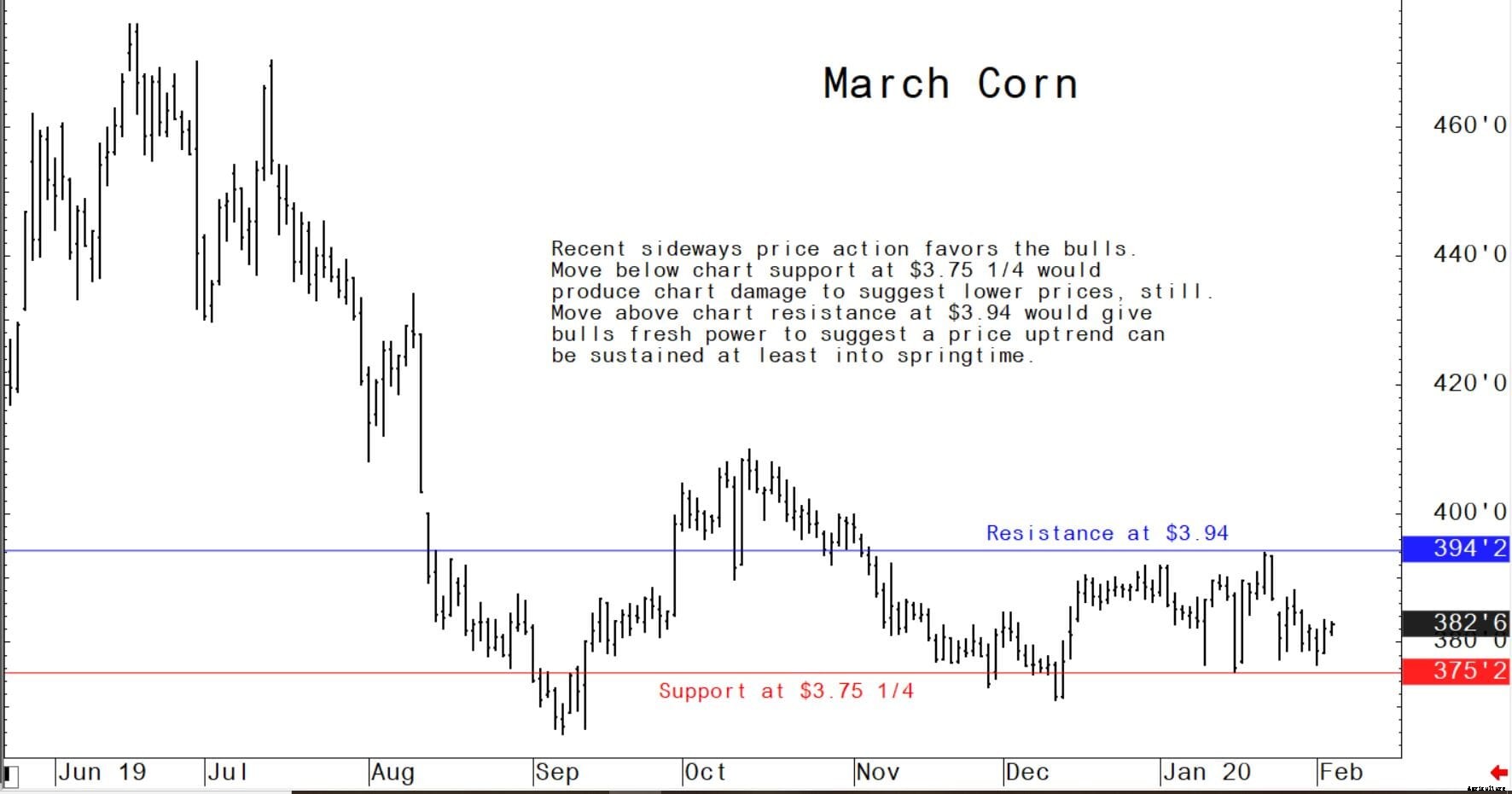

Futuros de maíz de marzo:$ 3,75 1/4 a $ 3,94 con sesgo de negociación lateral.

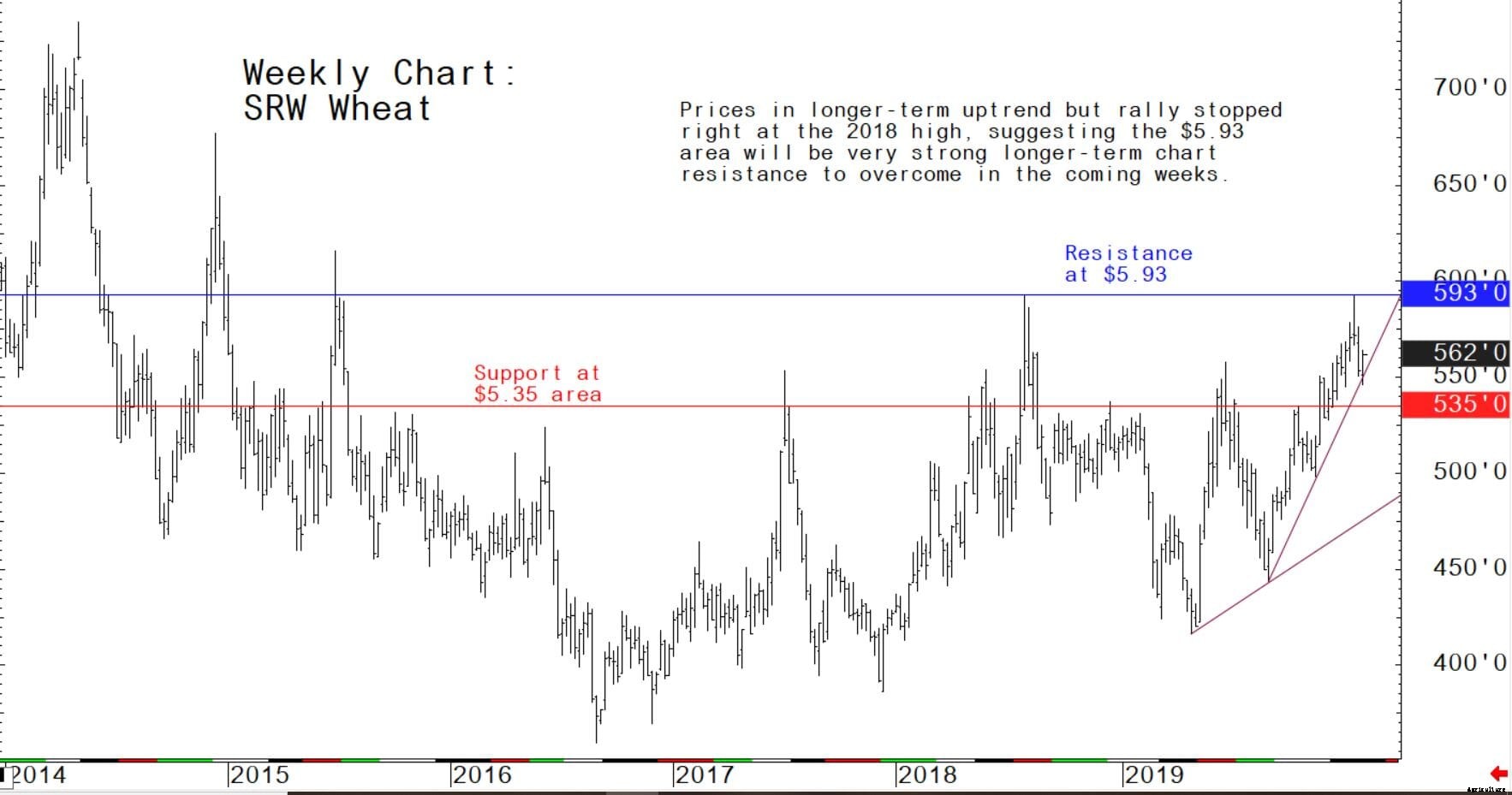

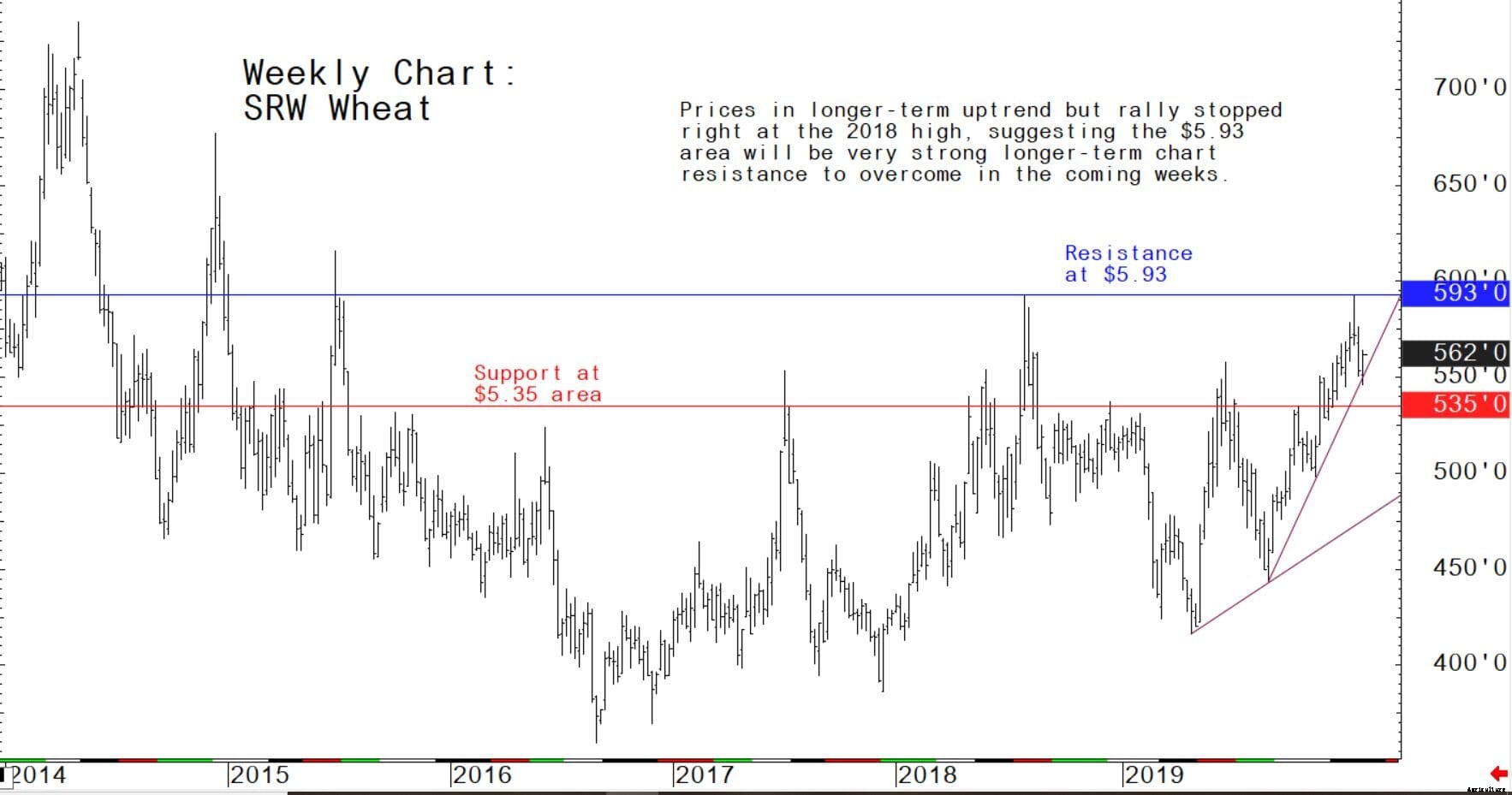

Futuros de trigo de invierno rojo suave de marzo:$ 5,46 1/2 a $ 5,73 1/2 con sesgo de negociación lateral.

Últimos informes del Departamento de Agricultura de EE. UU. (USDA)

Aspectos destacados del informe de la oferta y la demanda de enero del USDA sobre cereales (WASDE).

Trigo

La perspectiva para el trigo de EE. UU. 2019/20 es de suministros estables, aumento de pienso y uso residual, y existencias más bajas. El uso de alimento y residuo aumenta 10 millones de bushels en existencias del segundo trimestre inferiores a las esperadas informadas en el informe de existencias de granos de NASS de hoy. El uso de semillas se redujo en 1 millón de bushels, lo que refleja el área plantada de trigo 2020/21 publicada hoy en el informe NASS Winter Wheat and Canola Seedings.

Las existencias finales ahora se proyectan en 965 millones de bushels, 9 millones menos que en el informe anterior. El precio agrícola promedio de la temporada se mantiene sin cambios en $ 4.55 por bushel.

La producción extranjera para el año de mercado 2019/20 se reduce en 1,0 millones de toneladas, liderada por una reducción de 1,0 millones de toneladas para Rusia según los datos de producción gubernamentales actualizados. y una disminución de 0,5 millones de toneladas para Australia debido a las graves condiciones de sequía en algunas partes del país. En parte, se compensa un aumento de 0,5 millones de toneladas para la Unión Europea.

El consumo extranjero se eleva fraccionalmente, y las exportaciones mundiales se recaudan 1,3 millones de toneladas. El aumento de las exportaciones está liderado por un aumento de 2,0 millones de toneladas para la UE debido a la mejora de la competitividad de los precios y un aumento de 0,5 millones de toneladas para Ucrania al ritmo hasta la fecha. Lo que se compensa parcialmente es una disminución de 1.0 millón de toneladas para Rusia que refleja una menor oferta y precios relativos más altos. Con la caída de los suministros extranjeros y el aumento del uso total, las existencias finales extranjeras se reducen 1,2 millones de toneladas a 261,8 millones.

Maíz

La última perspectiva de maíz de EE. UU. Para 2019/20 es para mayores existencias iniciales, producción ligeramente superior, comida reducida, semilla, y uso industrial (FSI), mayor cantidad de pienso y uso residual, menores exportaciones, y existencias finales más pequeñas. Las existencias iniciales se recaudaron 107 millones de bushels, lo que refleja las revisiones al alza de las existencias tanto en la finca como fuera de la finca al 1 de septiembre, como se informa en Existencias de granos.

La producción de maíz de EE. UU. Se estima en 13.692 millones de bushels, hasta 31 millones ya que un rendimiento más alto compensa con creces una reducción en el área cosechada. El uso total de maíz aumentó 155 millones de bushels a 14.070 mil millones. Las exportaciones se reducen 75 millones de bushels a 1.775 billones, reflejando la lentitud de los envíos hasta diciembre, y el nivel más bajo de ventas pendientes a principios de enero desde la campaña comercial 2012/13. El uso de FSI se reduce en 20 millones de bushels, con maíz de menor proyección utilizado para almidón, glucosa y dextrosa, y jarabe de maíz con alto contenido de fructosa.

Los alimentos y el uso residual de EE. UU. Se elevan 250 millones de bushels a 5.525 mil millones, sobre la base de la desaparición indicada durante el trimestre septiembre-noviembre y la campaña comercial 2018/19, tal como se refleja en el informe de existencias de cereales. Con el uso aumentando más que la oferta, Las existencias de maíz 2019/20 se reducen en 18 millones de bushels. El precio promedio de la temporada del maíz que reciben los productores se mantiene sin cambios en $ 3,85 por bushel.

Las perspectivas de los cereales secundarios extranjeros del USDA para enero son de una producción y un consumo ligeramente inferiores, y existencias reducidas. Se pronostica que la producción de maíz extranjero aumentará con aumentos para Bangladesh, Rusia, y la UE. Otros cambios importantes en la producción de cereales secundarios incluyen una mayor producción de cebada para la UE, con reducciones para China y Australia. Los principales cambios en el comercio mundial de cereales secundarios para 2019/20 incluyen un aumento de las exportaciones de maíz para Ucrania y la UE. Para 2018/19, Las exportaciones de Brasil para el año comercial que comienza en marzo de 2019 aumentan en función de los envíos observados hasta la fecha.

Las existencias finales de maíz extranjero son más bajas, reflejando principalmente reducciones para China y Brasil. Existencias mundiales de maíz, a 297,8 millones de toneladas, han bajado 2,8 millones.

Semillas oleaginosas

La producción de semillas oleaginosas de EE. UU. Para 2019/20 se estima en 107,4 millones de toneladas, 0,2 millones menos que en el informe del mes pasado. Canola más pequeña, semilla de girasol, maní, y las cosechas de semillas de algodón se compensan en parte con una mayor cosecha de soja. La producción de soja se estima en 3560 millones de bushels, hasta 8 millones con un rendimiento superior. El área cosechada en EE. UU. Se estima en 75.0 millones de acres, 0,6 millones menos que el pronóstico anterior, con las mayores reducciones para Dakota del Norte y Dakota del Sur.

El rendimiento de la soja estadounidense se estima en 47,4 bushels por acre, hasta 0,5 bushels. Los suministros de soja de EE. UU. Se mantienen relativamente sin cambios, ya que las menores existencias iniciales y las importaciones compensan la mayor producción. Con las previsiones de aplastamiento y exportación sin cambios, Las existencias finales de Estados Unidos se proyectan en 475 millones de bushels.

El precio promedio de la soja de la temporada de EE. UU. Para 2019/20 se pronostica en $ 9.00 por bushel, hasta 15 centavos en parte debido a que los precios del aceite de soja se fortalecieron. El pronóstico del precio del aceite de soja se eleva 3 centavos a 34.0 centavos por libra. El pronóstico del precio de la harina de soja se reduce de $ 5.00 a $ 305.00 por tonelada corta.

La producción de semillas oleaginosas extranjeras en 2019/20 aumentó en 0,2 millones de toneladas a 467,2 millones, con una mayor producción de semillas de girasol parcialmente compensada por una menor cantidad de semillas de algodón, colza y palmiste. La producción de semillas de girasol aumenta para Rusia con mayores rendimientos. La producción de palmiste y aceite de palma se redujo en Malasia debido a las condiciones climáticas secas durante el año pasado. La menor producción mundial de aceite vegetal junto con el aumento de la demanda da como resultado una disminución del 9 por ciento año tras año en las existencias de aceite vegetal. Otros cambios notables en las semillas oleaginosas incluyen un aumento de 0,5 millones de toneladas en la molienda de soja china debido a un ritmo más alto de lo esperado hasta la fecha.