Esto es lo que sucedió esta semana en el mercado de granos de EE. UU.

A fines de esta semana, se informó que el brote estaba aumentando en China, nuevamente. Los comerciantes de cereales se preguntan si China se verá obligada a reducir las compras previstas de productos agrícolas estadounidenses. acordado en la firma del acuerdo comercial parcial en enero, debido al daño a corto plazo que el brote está infligiendo a la economía china. Los mercados de trigo se han vendido desde sus máximos de enero y se han infligido daños técnicos a corto plazo. para sugerir que los picos del mercado están en su lugar. Los precios de la soja también tienen una tendencia a la baja y los futuros de la harina de soja languidecen a niveles de precios más bajos. Los futuros de maíz también se negocian lateralmente y entrecortados a niveles de precios más bajos. No busque tendencias alcistas significativas en los mercados de granos en el corto plazo. Busque que los precios del trigo continúen con una tendencia a la baja, y los precios del maíz y la soja, en el mejor de los casos, de forma lateral. La próxima oportunidad probable de repuntes importantes en los mercados de cereales llegará dentro de varias semanas, cuando lleguen las temporadas de siembra de maíz y soja en Estados Unidos. Hay algunos pronósticos meteorológicos a largo plazo que piden una primavera fresca y húmeda en la sección media de EE. UU., lo que sería un desarrollo alcista para el maíz y la soja si realmente se desarrolla.

Posibles rangos de negociación de precios altos-bajos de la próxima semana:

Futuros de harina de soja de marzo - $ 286.40 a $ 297.00, y con un sesgo lateral

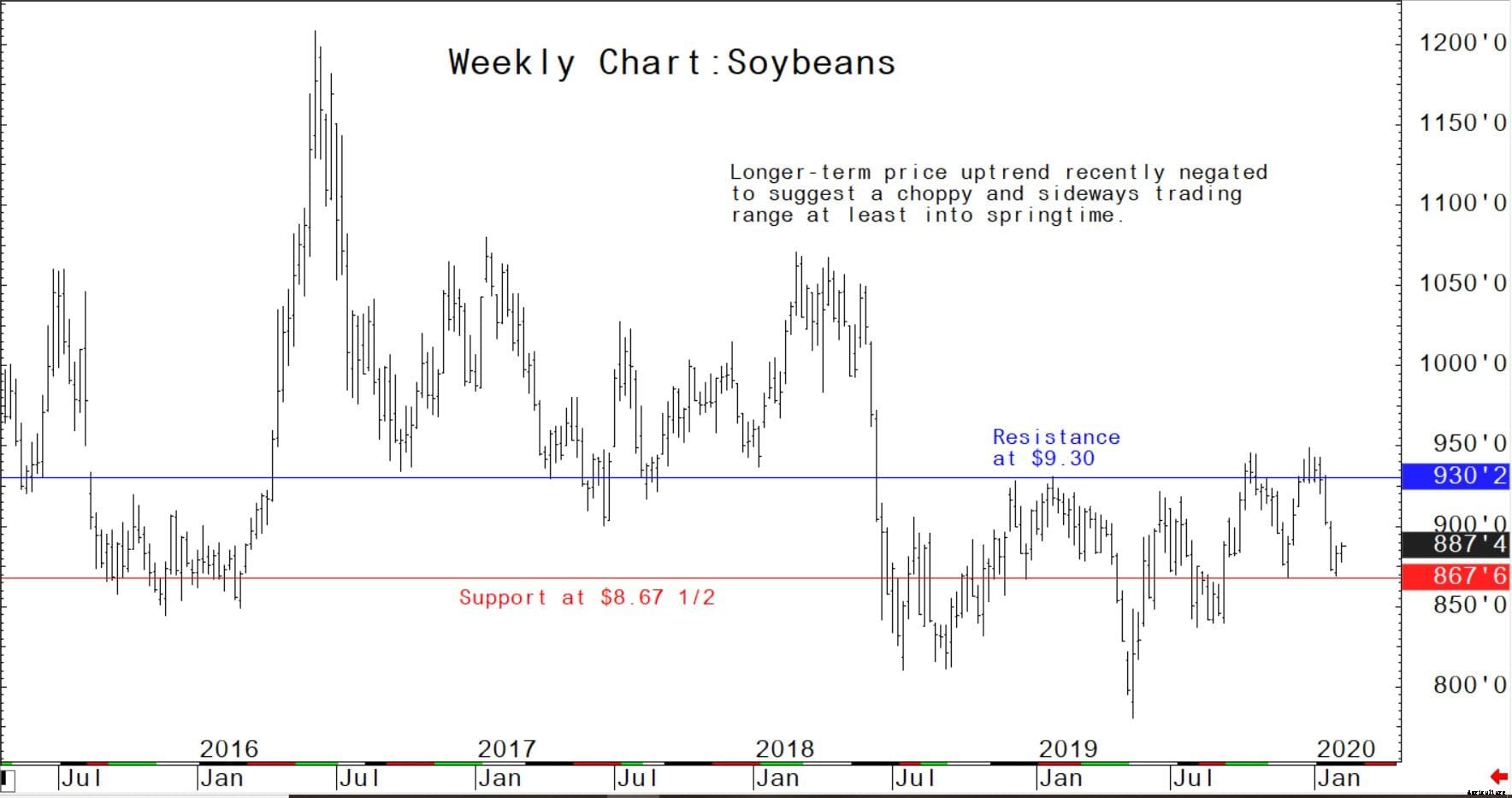

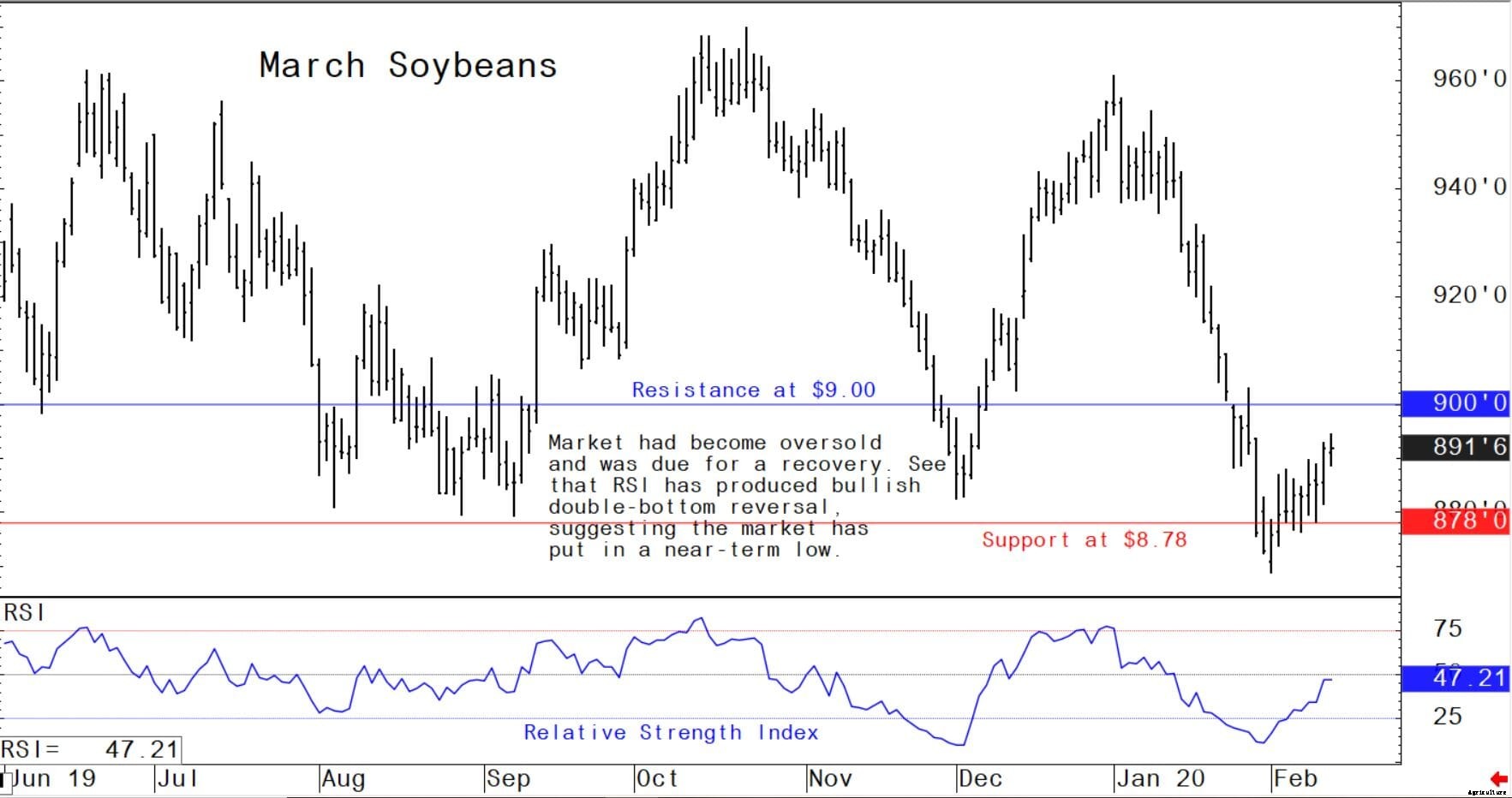

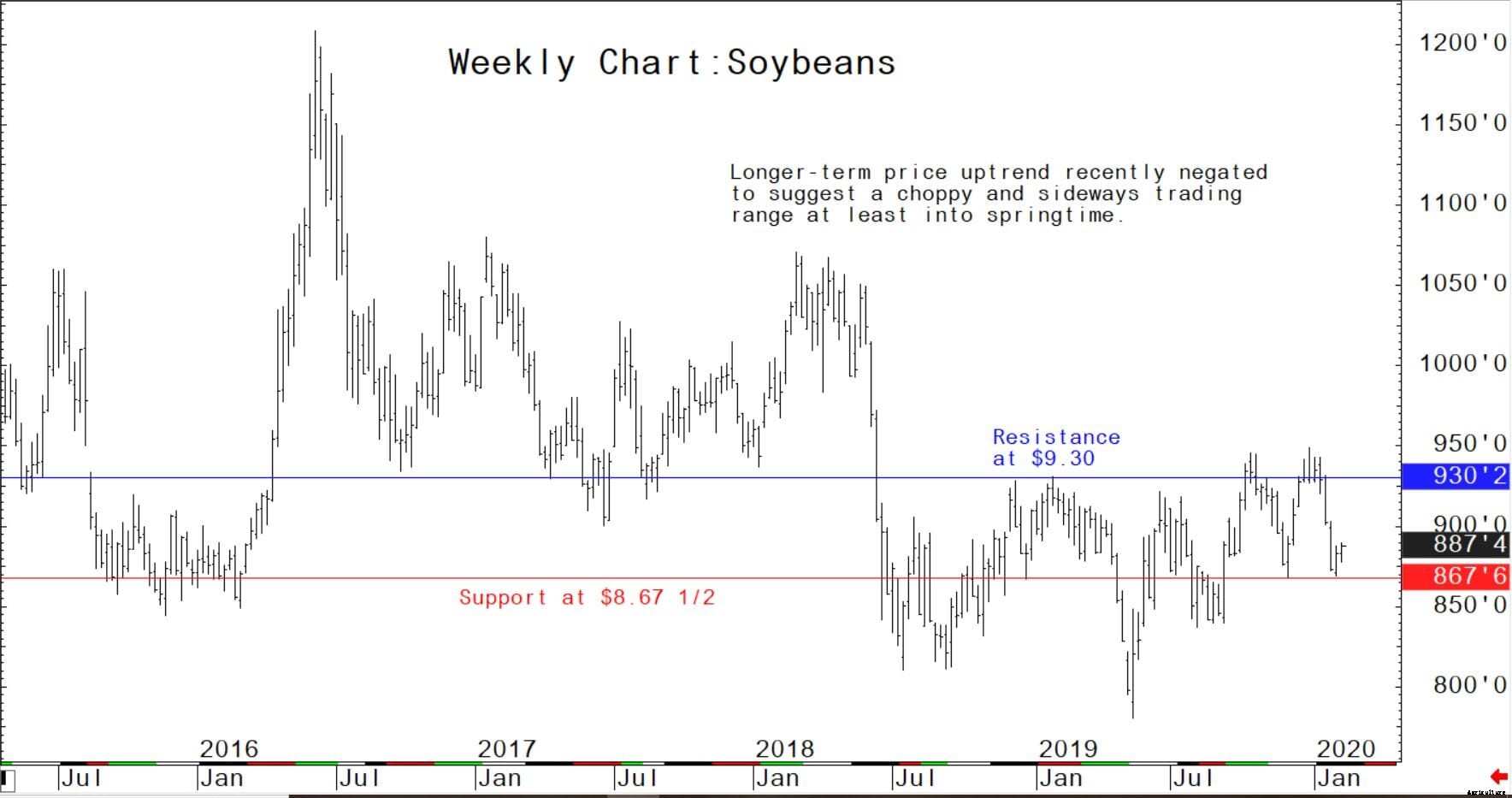

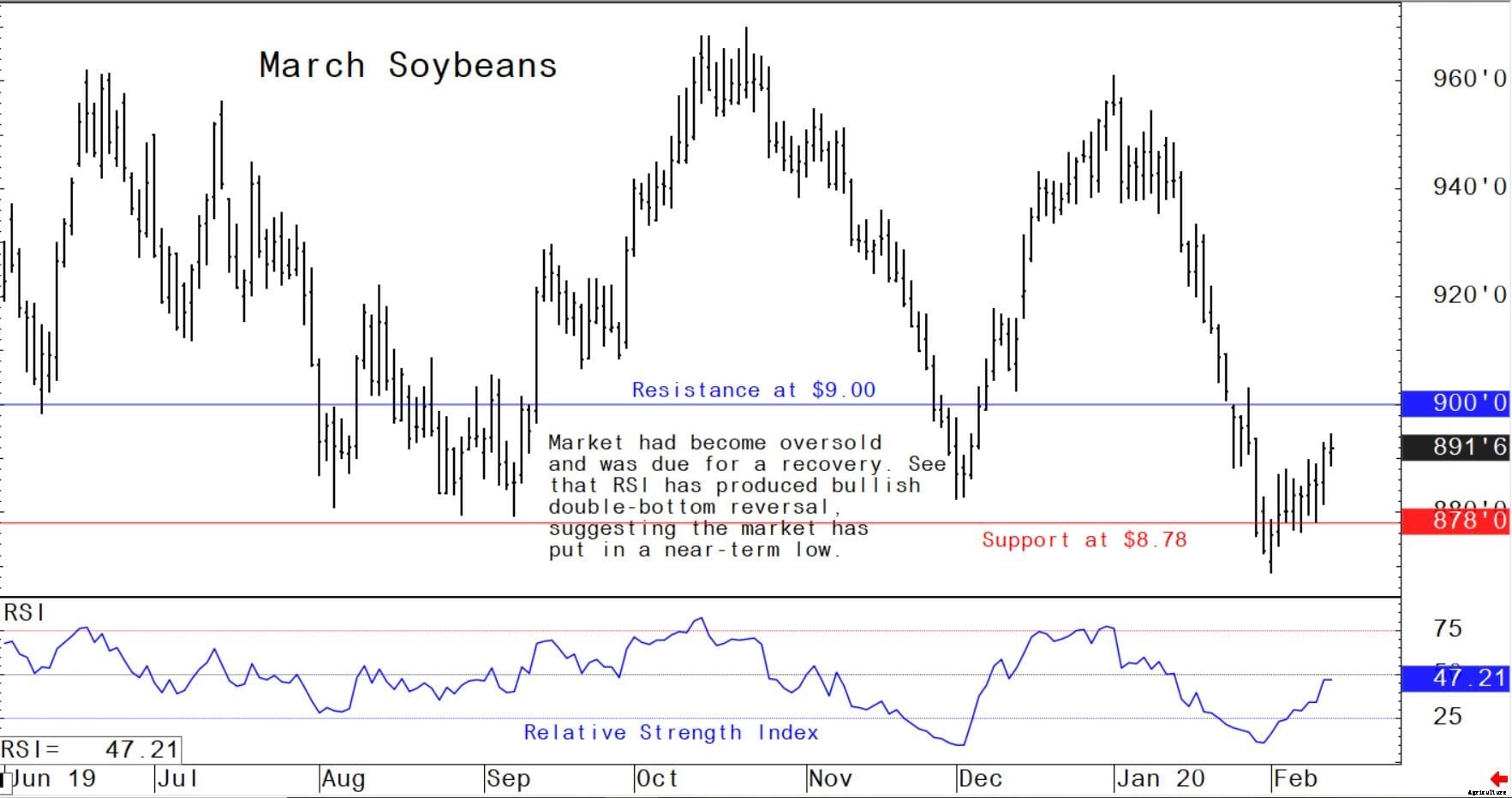

Futuros de la soja de marzo:$ 8.78 a $ 9.00, y con sesgo alcista

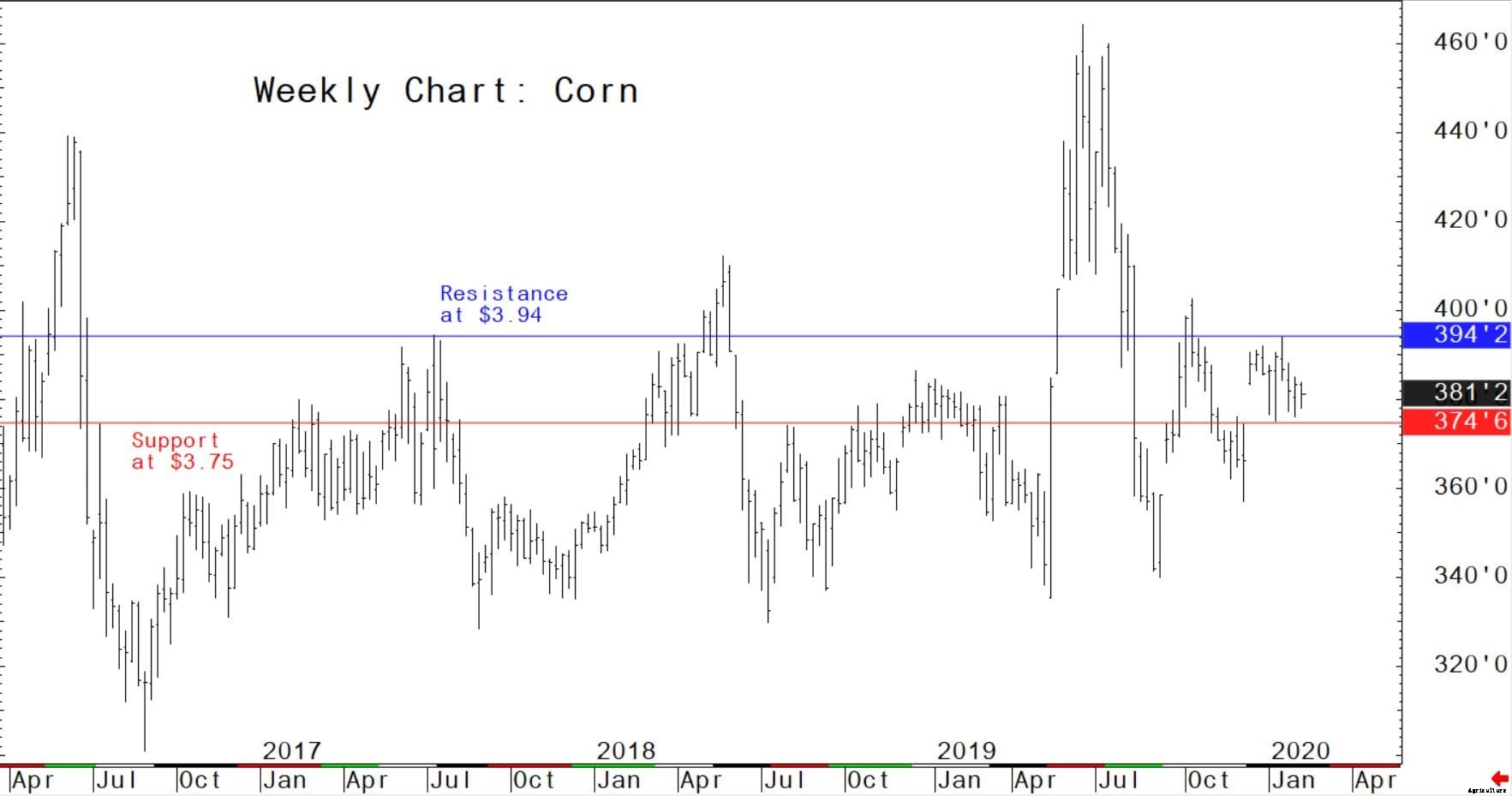

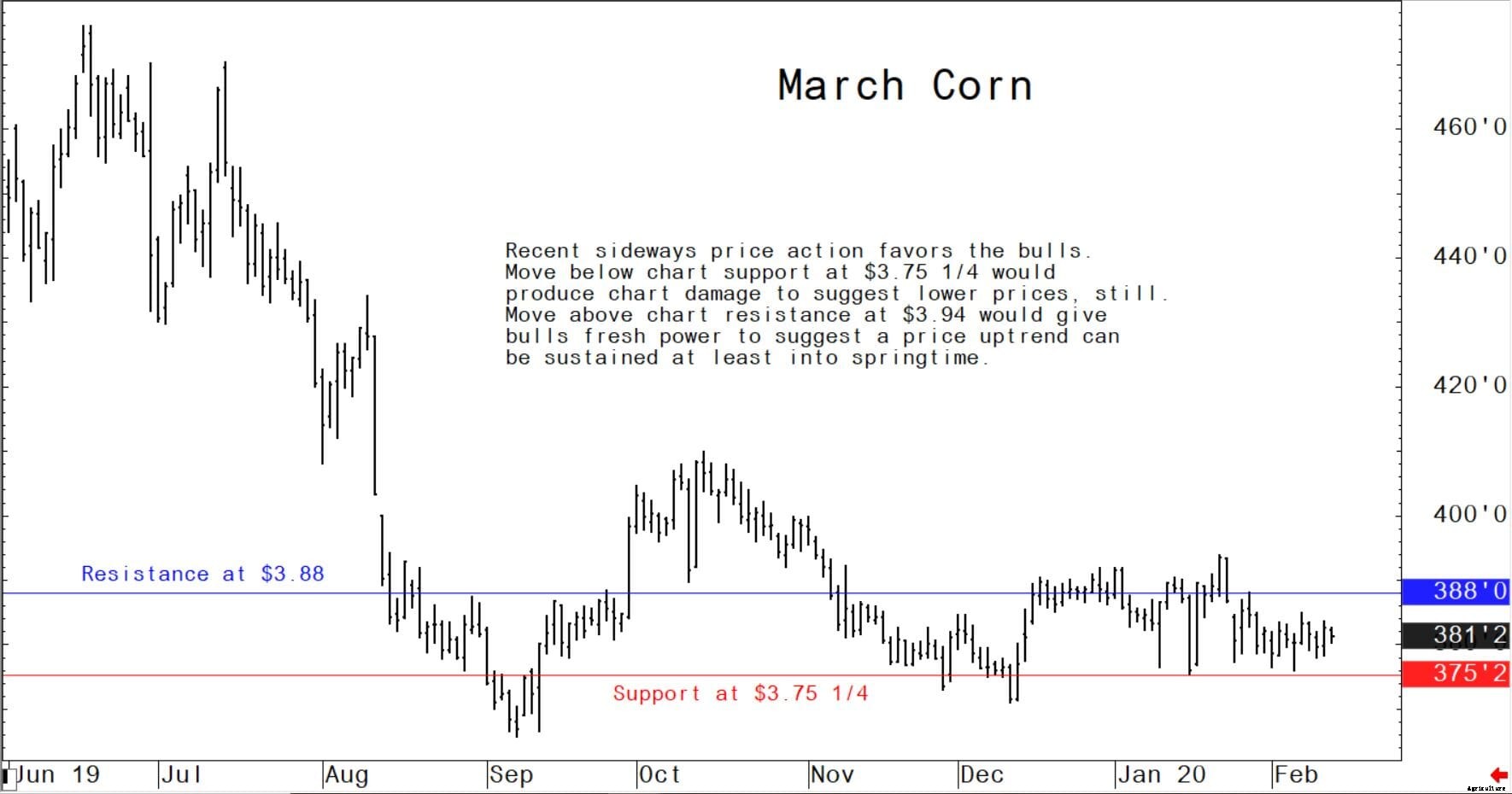

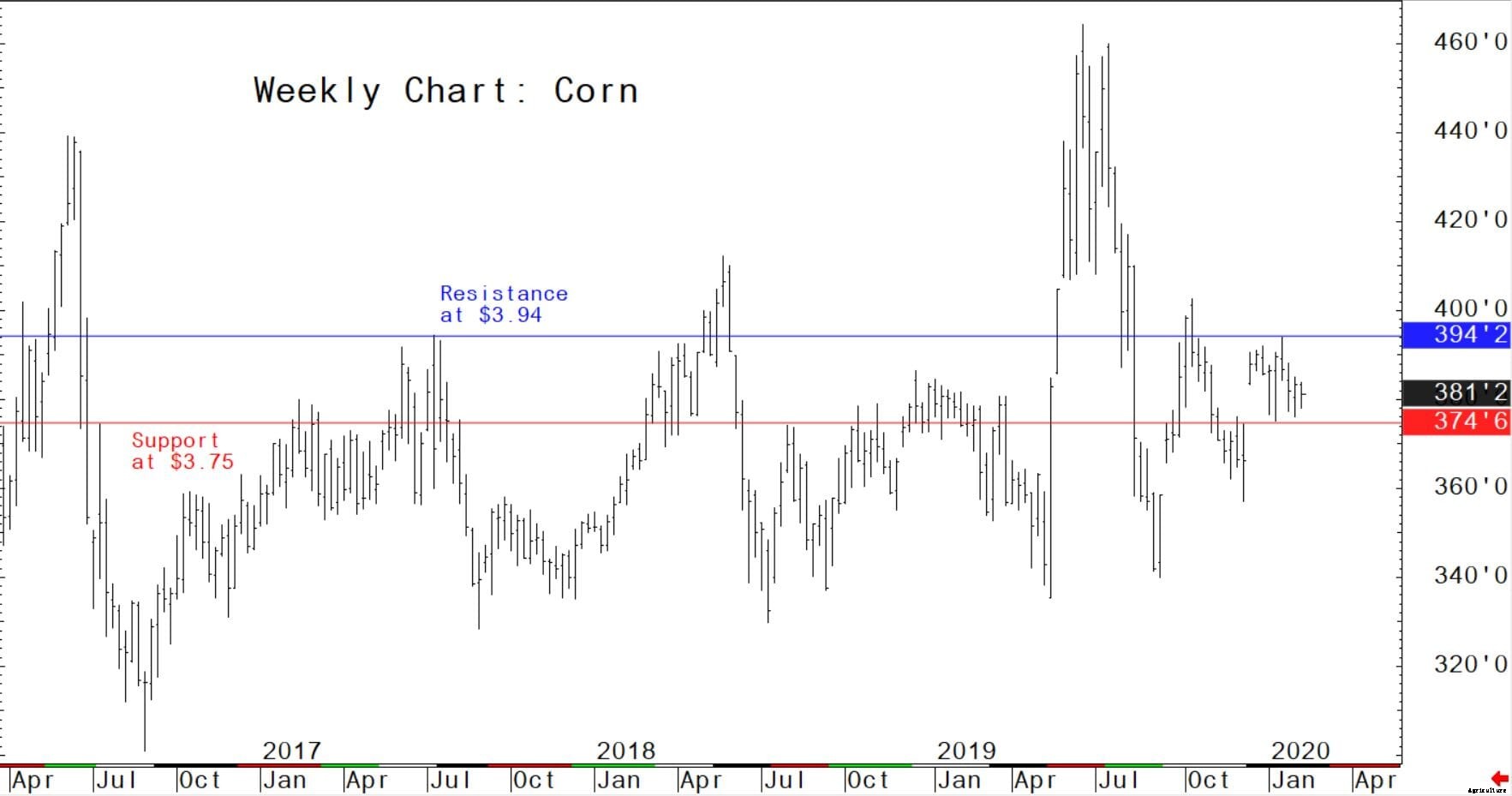

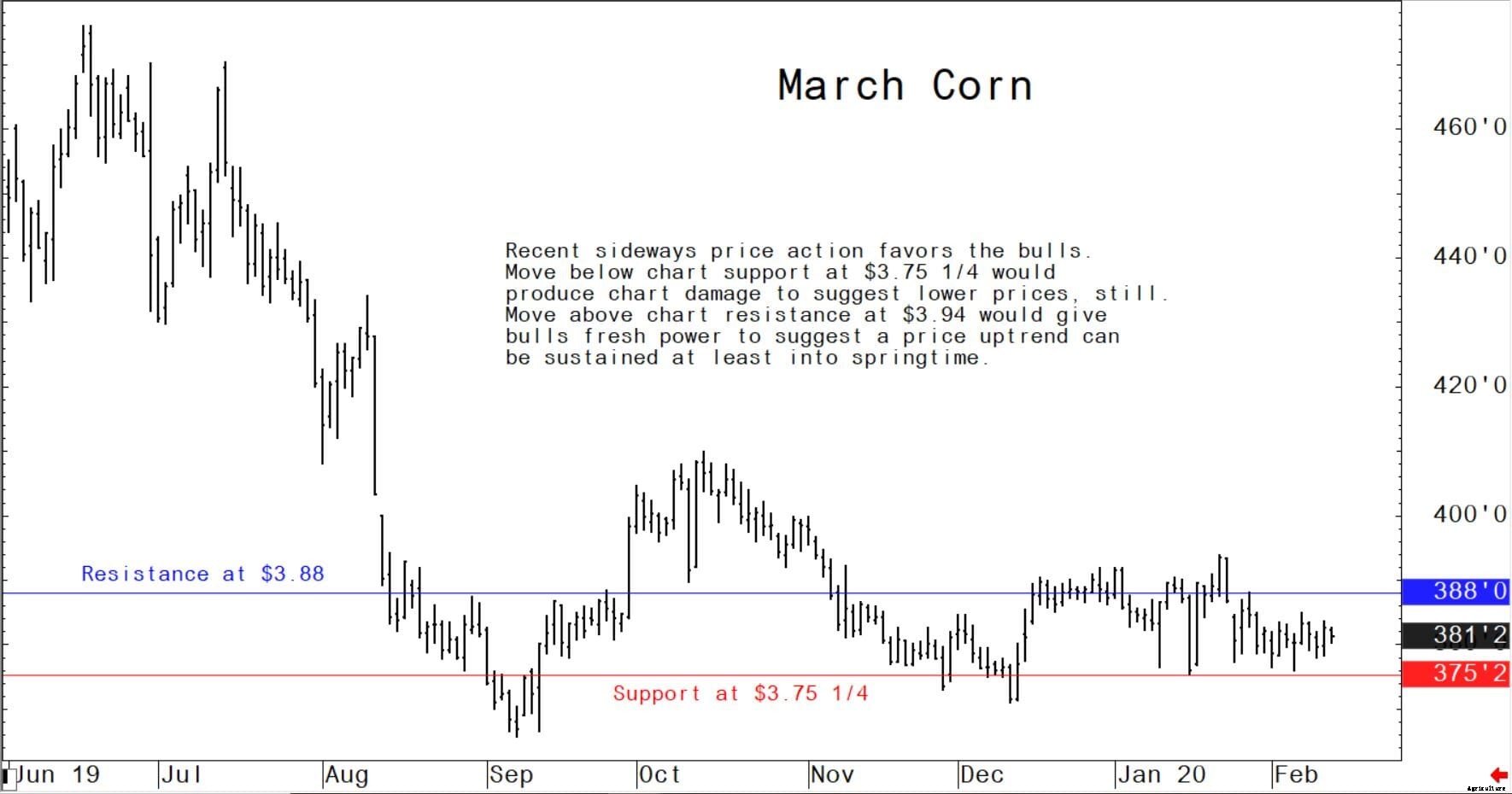

Futuros de maíz de marzo - $ 3,75 1/4 a $ 3,88, y sesgo lateral

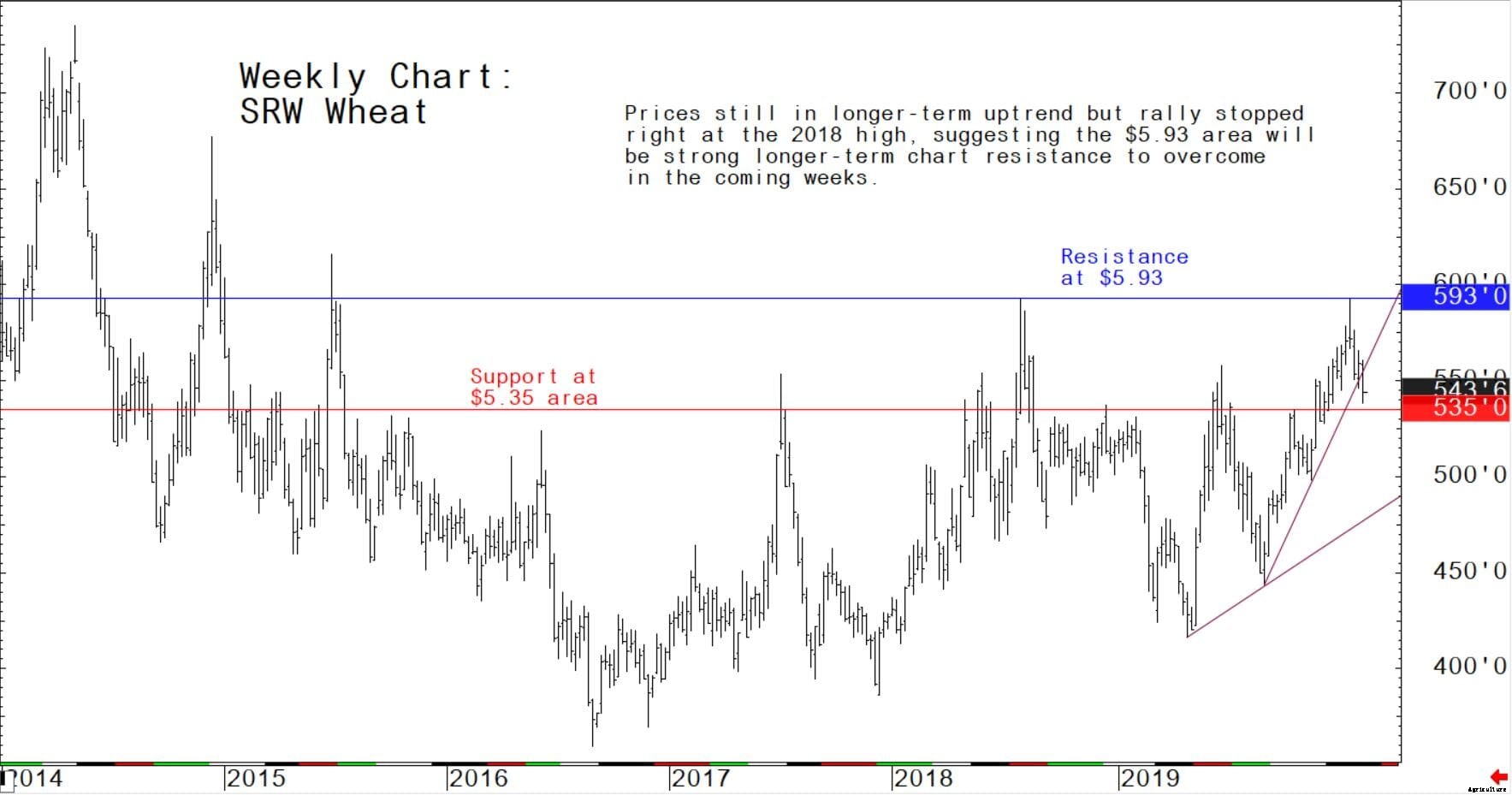

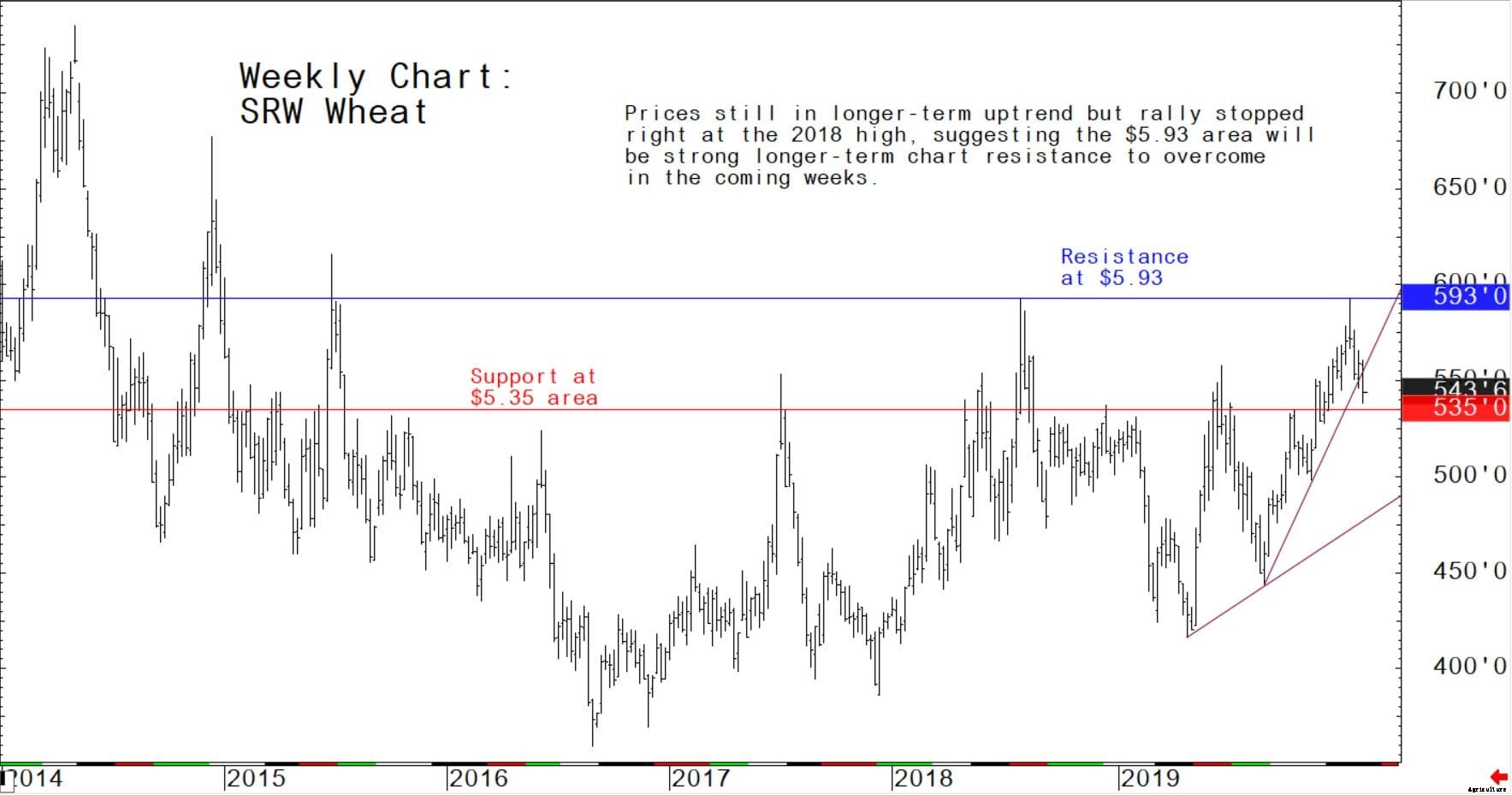

Futuros de trigo de invierno rojo suave de marzo:$ 5.30 a $ 5.60, y con sesgo a la baja

Últimos informes del Departamento de Agricultura de EE. UU. (USDA)

Informe semanal de ventas de exportación

El jueves USDA publicó los siguientes aspectos destacados de las exportaciones en su informe de ventas de exportación para la semana que terminó el 6 de febrero.

TRIGO DE ESTADOS UNIDOS:Ventas netas de 643, 100 toneladas métricas para 2019/2020 aumentaron un 90 por ciento con respecto a la semana anterior y un 10 por ciento con respecto al promedio de las 4 semanas anteriores. Aumenta principalmente para Nigeria (130, 800 MT, incluyendo 51, 700 MT cambiados de destinos desconocidos), Filipinas (104, 800 MT), Corea del Sur (91, 100 MT), Vietnam (81, 000 TM, incluyendo 10, 000 MT cambiados de destinos desconocidos), y México (79, 200 MT), fueron compensados por reducciones para destinos desconocidos (50, 900 MT), Bangladesh (3, 000 TM), y Costa Rica (200 TM). Para 2020/2021, ventas netas de 44, 000 TM fueron para Filipinas (24, 000 TM), destinos desconocidos (11, 000 TM), y Perú (9, 000 TM). Exportaciones de 506, 300 TM aumentaron un 25 por ciento con respecto a la semana anterior y un 26 por ciento con respecto al promedio de las 4 semanas anteriores. Los destinos fueron principalmente a Nigeria (98, 800 MT), Bangladesh (87, 000 TM), México (69, 400 MT), Filipinas (65, 800 MT), y Japón (59, 800 TM). Ventas de origen opcionales:para 2019/2020, el saldo pendiente actual de 56, 000 TM es para Filipinas.

MAÍZ EE.UU .:Ventas netas de 968, 800 TM para 2019/2020 disminuyeron un 22 por ciento con respecto a la semana anterior y un 9 por ciento con respecto al promedio de las 4 semanas anteriores. Aumenta principalmente para Japón (383, 000 TM, incluyendo 60, 300 MT cambiaron de destinos desconocidos y disminuciones de 21, 300 MT), Corea del Sur (193, 500 MT), Colombia (110, 700 MT, incluyendo 75, 000 TM cambiaron de destinos desconocidos y disminuciones de 1, 400 MT), Arabia Saudita (61, 700 MT, incluyendo 70, 000 TM cambiaron de destinos desconocidos y disminuciones de 8, 300 MT), y México (52, 600 toneladas, incluyendo disminuciones de 100 TM), fueron compensados por reducciones para destinos desconocidos (14, 700 TM) y El Salvador (7, 900 TM). Exportaciones de 782, 800 TM, un máximo del año de comercialización, aumentaron un 31 por ciento con respecto a la semana anterior y un 41 por ciento con respecto al promedio de las 4 semanas anteriores. Los destinos fueron principalmente a México (228, 700 MT), Japón (203, 800 MT), Colombia (189, 700 MT), Arabia Saudita (61, 700 MT), y El Salvador (29, 600 MT). Ventas de origen opcionales:para 2019/2020, se ejercieron opciones para exportar 50, 000 TM a Israel desde otro lugar que no sea Estados Unidos. El saldo pendiente actual de 524, 900 TM es para Corea del Sur (466, 000 TM), y Egipto (58, 900 TM).

CEBADA DE EE. UU .:No se informaron ventas netas para 2019/2020 para la semana. Exportaciones de 1, 000 TM bajaron un 21 por ciento con respecto a la semana anterior, pero un 14 por ciento más que el promedio de las 4 semanas anteriores. Los destinos fueron Japón (900 TM) y Taiwán (100 TM).

SORGO DE EE. UU .:Para 2019/2020, ventas netas de 17, 600 TM que resultan en aumentos para China (72, 600 toneladas, incluyendo 65, 000 TM cambiaron de destinos desconocidos) y Japón (10, 000 TM), fueron compensados por reducciones para destinos desconocidos (65, 000 TM). Exportaciones de 84, 300 TM aumentaron notablemente con respecto a la semana anterior y un 59 por ciento más que el promedio de las 4 semanas anteriores. Los destinos fueron China (72, 600 TM) y México (11, 700 MT).

SOJA DE ESTADOS UNIDOS:Ventas netas de 644, 800 TM para 2019/2020 disminuyeron un 8 por ciento con respecto a la semana anterior, pero un 2 por ciento más que el promedio de las 4 semanas anteriores. Aumenta principalmente para China (132, 000 TM), Egipto (120, 000 TM), Bangladesh (60, 900 TM, incluyendo 56, 000 TM cambiaron de destinos desconocidos y disminuciones de 1, 100 MT), los Países Bajos (56, 000 TM, incluyendo 60, 000 TM cambiaron de destinos desconocidos y disminuciones de 4, 000 TM), y Japón (48, 400 toneladas incluyendo 29, 700 MT cambiaron de destinos desconocidos y disminuciones de 1, 200 MT), fueron compensados por reducciones para Costa Rica (100 TM). Para 2020/2021, ventas netas de 6, 300 TM fueron para Japón (6, 100 TM) y Hong Kong (200 TM). Exportaciones de 611, 300 TM bajaron un 58 por ciento con respecto a la semana anterior y un 50 por ciento con respecto al promedio de las 4 semanas anteriores. Los destinos fueron principalmente a Bangladesh (85, 900 MT), México (73, 000 TM), China (69, 000 TM), los Países Bajos (56, 000 TM), y Taiwán (50, 800 TM). Exportaciones por cuenta propia:Para 2019/2020, las exportaciones actuales para el saldo vivo por cuenta propia es 2, 100 TM, todo Canadá.

PASTEL DE SOJA Y COMIDA DE ESTADOS UNIDOS:Ventas netas de 234, 200 TM para 2019/2020 aumentaron un 10 por ciento con respecto a la semana anterior, pero un 44 por ciento menos que el promedio de las 4 semanas anteriores. Aumenta principalmente para Marruecos (37, 000 TM), Filipinas (35, 400 MT), República Dominicana (25, 000 TM), Canadá (22, 600 MT), y Ecuador (22, 600 toneladas, incluyendo 7, 000 TM cambia de destinos desconocidos y disminuciones de 400 TM), fueron compensados por reducciones para Nicaragua (5, 500 TM) y Bélgica (900 TM). Exportaciones de 268, 200 TM aumentaron un 56 por ciento con respecto a la semana anterior y un 27 por ciento con respecto al promedio de las 4 semanas anteriores. Los destinos fueron principalmente a España (60, 900 MT), Filipinas (50, 700 MT), México (45, 500 MT), Libia (27, 500 MT), y Canadá (17, 100 TM).

Aspectos destacados del informe de oferta y demanda del USDA de febrero

A continuación se muestran los aspectos más destacados del informe mensual de oferta y demanda del USDA (WASDE) de esta semana:lanzado el martes.

Trigo

Los precios de las clases de trigo estadounidenses se mezclaron durante el mes de enero. El invierno rojo duro (HRW) cayó 7 $ / t hasta 230 $. El invierno rojo suave (SRW) ganó 1 $ / t hasta 252 $ debido a que los suministros de esa clase siguen siendo escasos. Ambas clases mostraron caídas notables hacia fines de mes debido a las lluvias favorables para el trigo 2020/21, así como a las preocupaciones de una desaceleración de las exportaciones. El invierno blanco suave (SWW) ganó $ 8 / t hasta $ 241 gracias a la firme demanda de exportación. La primavera roja dura (HRS) bajó 19 $ / t hasta 259 $ probablemente presionada por el alivio de las limitaciones logísticas en el noroeste del Pacífico.

La producción mundial de trigo se considera marginalmente menor. El comercio mundial de trigo aumentó ligeramente con una demanda más fuerte de China y Turquía. Mayores exportaciones para la Unión Europea, Kazajstán, y los Estados Unidos compensaron con creces los menores envíos de Canadá. El precio agrícola promedio proyectado para la temporada estadounidense se mantiene sin cambios en $ 4.55 por bushel.

Los precios mundiales de exportación de trigo mostraron una dirección mixta durante el mes de enero. El precio de Argentina se disparó con un rápido ritmo de envíos. Los suministros locales se están reduciendo a medida que los exportadores comercializan una gran parte de la cosecha por adelantado, anticipando un impuesto a la exportación más alto. Los precios de Rusia subieron debido a que los suministros allí se han vuelto más escasos estacionalmente. Los precios de la UE se mantuvieron estables durante el mes. HRW de EE. UU. Se debilitó ligeramente, mejorar su competitividad con la Unión Europea y Rusia. Los precios de Canadá bajaron, pero siguen elevados debido a los retrasos en el transporte. Los precios de Australia bajaron ligeramente, pero aún no son competitivos debido a la escasez de suministros.

Maíz

Desde el informe WASDE de enero, Las ofertas de maíz de Estados Unidos han caído más bajas que las de los otros grandes exportadores. Las ofertas brasileñas siguen sin estar disponibles estacionalmente. Las ofertas argentinas aumentaron $ 5 / t hasta $ 181 y las del Mar Negro aumentaron $ 7 / t hasta $ 183 debido a la fuerte demanda extranjera. Las ofertas de EE. UU. Aumentaron $ 3 / t hasta $ 178, reflejando ventas recientes considerables como lo demuestran los informes de ventas de exportación.

Se pronostica que la producción mundial de maíz aumentará con cosechas más grandes en Moldavia, Sudáfrica, y Ucrania más que compensar una caída en Vietnam. El comercio mundial ha aumentado marginalmente con respecto al mes pasado, con mayores importaciones para Brasil y Turquía. Las menores exportaciones para los Estados Unidos se compensan con creces por las mayores exportaciones para la Unión Europea, Sudáfrica, y Ucrania.

El precio agrícola promedio de la temporada estadounidense se mantiene sin cambios en $ 3,85 por bushel.

Maíz de Ucrania

La producción de maíz de Ucrania Near Record Crop para 2019/20 se estima en 35,8 millones de toneladas métricas, un 1 por ciento más que el mes pasado, pero ligeramente por debajo del año pasado. El rendimiento se estima en 7,16 toneladas por hectárea, un 1 por ciento menos que el mes pasado y un 9 por ciento menos que el récord del año pasado. La superficie cosechada estimada es de 5,0 millones de hectáreas, un 2 por ciento más que el mes pasado y un 10 por ciento con respecto al año pasado. La cosecha se completó en noviembre.

Soja

El USDA pronostica la producción mundial de semillas oleaginosas 2019/20 en 577 millones de toneladas, un aumento de 2 millones de toneladas desde enero principalmente impulsado por mayores cosechas de semillas de soja y girasol. El aplastamiento de semillas oleaginosas se eleva 2 millones de toneladas a 498 millones en un mayor aplastamiento de soja en China. Las existencias finales de semillas oleaginosas se revisan al alza en 2 millones de toneladas, principalmente debido a la mayor producción de Brasil y la recuperación de las existencias de China. La producción de harina de proteína aumentó en 1 millón de toneladas con respecto al mes pasado a 340 millones de toneladas, principalmente debido a una mayor producción de harina de soja en China. Ucrania, y Bangladesh. Las existencias finales de harinas proteicas están ligeramente por debajo de diciembre. La producción de aceite vegetal ha bajado 1 millón de toneladas y las existencias finales de aceite han bajado 2 millones de toneladas debido a la disminución de la producción de aceite de palma. El precio agrícola promedio de la temporada estadounidense proyectado para la soja se reduce en $ 0.25 a $ 8.75 por bushel.

Los precios de exportación de la soja y la harina de soja de EE. UU. Cayeron ligeramente en enero, mientras que los precios de las harinas en Brasil y Argentina se fortalecieron. Las ofertas de exportación de soja FOB del Golfo de EE. UU. En enero promediaron $ 361 / ton, $ 2 menos que en diciembre. Brasil Paranagua FOB promedió $ 359 / ton, $ 10 menos que en diciembre. Argentina Up River FOB promedió $ 361 / ton, abajo $ 6. El diferencial del precio de la soja sigue reduciéndose. Las ofertas de exportación de harina de soja de EE. UU. En enero promediaron 340 $ / ton, $ 4 menos que en diciembre. Brasil Paranagua FOB promedió $ 321 / ton, hasta $ 5 desde diciembre, y Argentina Up River FOB promediaron $ 336 / ton, hasta $ 5.

La producción de harina de proteína aumentó en 1 millón de toneladas con respecto al mes pasado a 340 millones de toneladas, principalmente debido a una mayor producción de harina de soja en China. Ucrania, y Bangladesh. Las existencias finales de harinas proteicas están ligeramente por debajo de diciembre.

Para el informe que finaliza el 30 de enero, 2020, Las exportaciones (envíos) acumuladas de soja de Estados Unidos a China totalizaron 11,4 millones de toneladas y 11,8 millones al resto del mundo. Las ventas sobresalientes fueron 611, 000 toneladas a China y 3,3 millones al resto del mundo. El año pasado en este momento, exportaciones acumuladas a China fueron 474, 000 toneladas y 12,7 millones al resto del mundo, y las ventas destacadas a China fueron de 3,0 millones de toneladas y de 12,3 millones al resto del mundo. Los compromisos de exportación de soja de Estados Unidos (ventas pendientes más exportaciones acumuladas) a China totalizaron 12,0 millones de toneladas en comparación con 3,5 millones hace un año. Los compromisos totales con el mundo fueron 32,3 millones de toneladas, en comparación con los 30,4 millones del mismo período del año pasado.

Soja de Brasil

La producción de soja de Brasil en 2019/20 se estima en un récord de 125 millones de toneladas métricas (mmt), 2 mmt (2 por ciento) más que el mes pasado y 8 mmt (7 por ciento) con respecto al año pasado. La superficie se estima en un récord de 36,9 millones de hectáreas (mha), sin cambios con respecto al mes pasado y un aumento de 1 mha (3 por ciento) con respecto al año pasado. El rendimiento se estima en 3,39 toneladas por hectárea, un 2 por ciento más que el mes pasado, un 4 por ciento más que el año pasado y un 6 por ciento más que el promedio de 5 años. Se espera una producción récord este año y la superficie cultivada con soja sigue aumentando a un ritmo récord. Este año también se espera que Brasil supere a Estados Unidos como el principal productor de soja del mundo.